【KSI分析レポート】日本における グリーンボンドの開示情報の分析 2023年[後編]

調査の趣旨

世界のグリーンボンドの発行額は、ロシアによるウクライナ侵攻に端を発するエネルギー危機への警戒から

一時減少に転じたものの、2023年には過去最高額を記録しました。

国内においてもグリーンボンドの発行総額は年々増加し、2020年には1兆円を、そして2023年には3兆円を超えています。

市場の拡大に伴い、グリーンウォッシングのリスクに対する懸念も引き続き高まっています。

各国・地域で新たな規制等が導入されていますが、発行されたグリーンボンドが気候変動をはじめとする環境問題の解決に資するものとなっているか、

期待されるインパクトを生み出しているのかをモニターする機能は必ずしも十分とは言えません。

こうした状況を踏まえ、KSI.は発行体や他プレーヤーと利害関係のない立場で、日本のグリーンボンドを情報開示の観点で分析し、

幅広い関係者間で現状把握と課題認識を共有することを目的として調査を実施しています。

3度目となる今回の調査では、第1回・第2回調査の手法を周到した継続調査として、2022年7月から2023年12月末までに国内発行体により起債された

グリーンボンドを対象に調査を行いました。

2. リファイナンスによる環境インパクトの追加性

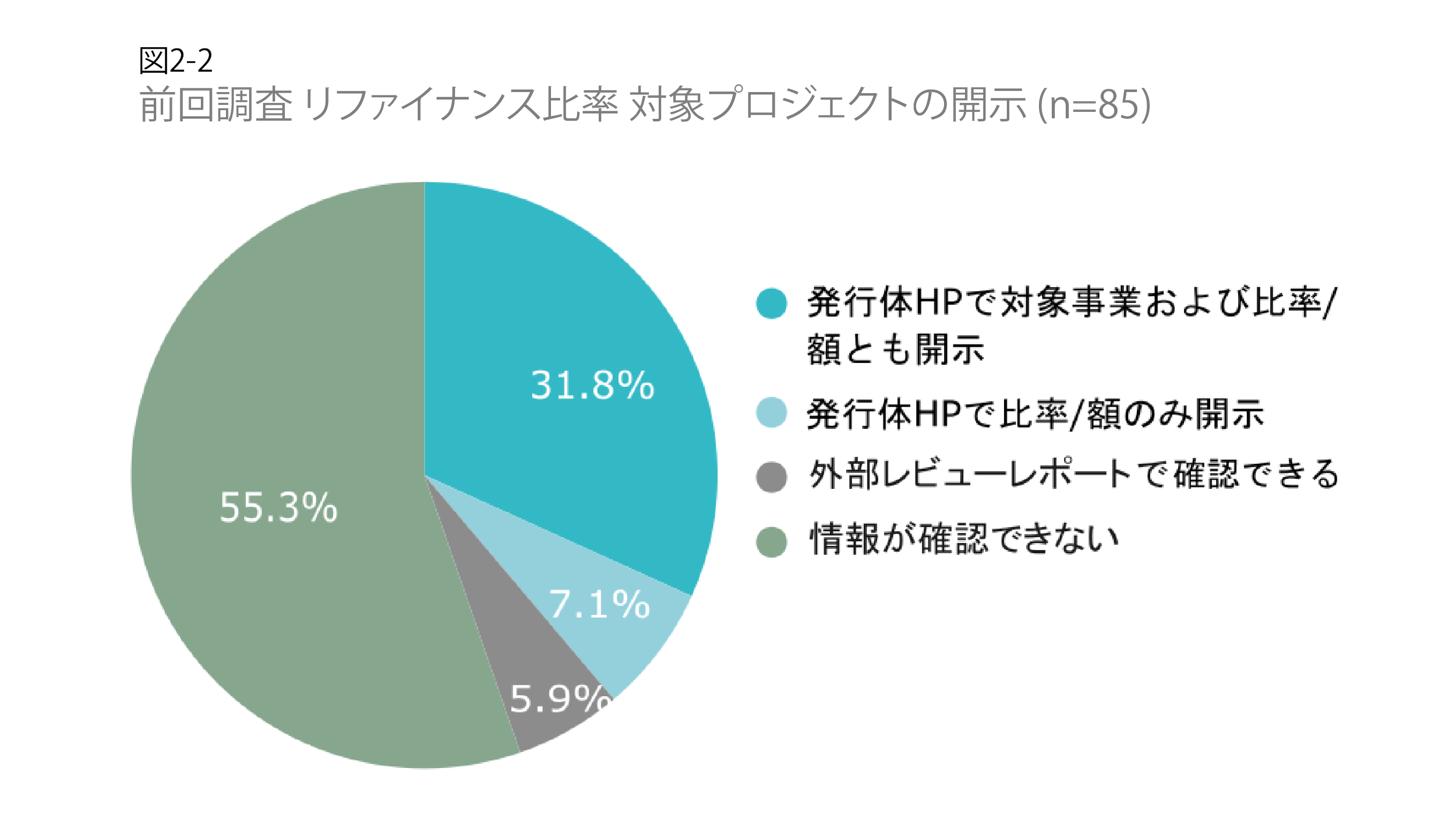

【リファイナンス比率】

調査対象211銘柄中、全額新規投資の54銘柄を除く157銘柄を対象に、発行時にリファイナンスの対象事業およびリファイナンス比率 (又は金額)、ルックバック期間を開示しているかを調査した。

リファイナンス比率(又は金額)を開示している銘柄のうち、リファイナンス対象事業も併せて開示しているか否かは区別してカウントした。

発行体ホームページでリファイナンス対象事業およびリファイナンス比率(又は金額)ともに開示があった銘柄は18.5%に留まる。基本的に発行体自身による開示が推奨されるが、外部レビューレポートでの開示(1.3%)を合わせても2割に満たない。

情報が確認できないケースは前回調査53.5%、今回調査79.6%と、前回よりも開示率は低くなっている。

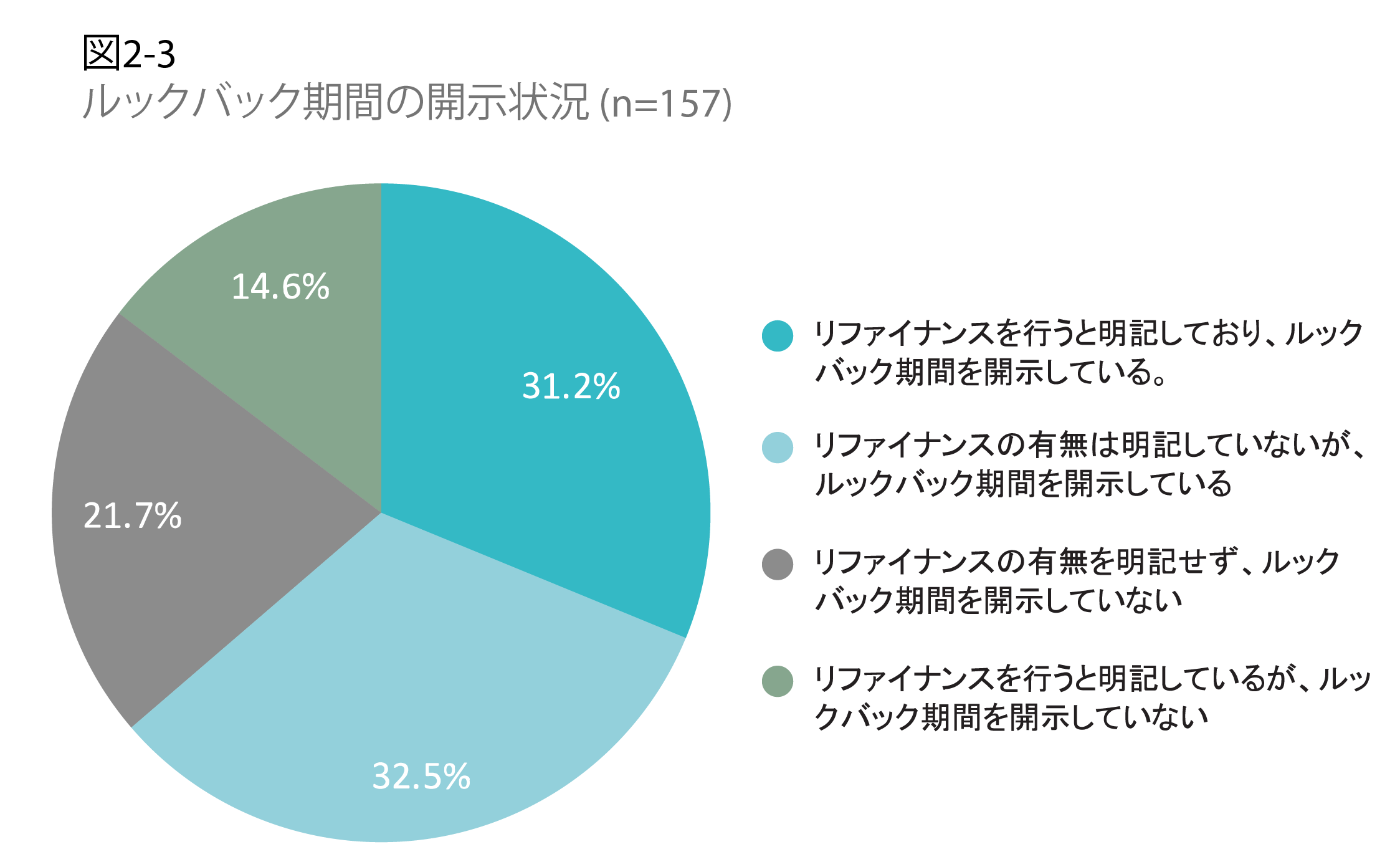

【ルックバック期間】

リファイナンスを行う場合は、対象となるプロジェクト・資産の残存耐用年数などを踏まえたルックバック期間を設定、開示することが望ましい。しかし、リファイナンスを行うと明記しているがルックバック期間を設定していない銘柄が14.6%、債券発行時点ではリファイナンスの有無が明確でないもののその可能性があり、ルックバック期間を開示していない銘柄が21.7%だった。

第2回調査と比較すると、リファイナンスを行うと明記している銘柄のうち、ルックバック期間を開示している銘柄の割合は14.1%→31.2%と大幅に増加し、開示していない銘柄の割合は30.6%→14.6%に減少した。

リファイナンスの有無の明記にかかわらず、ルックバック期間を開示している銘柄の割合を合計すると58.8%→63.7%と増加している。

3. ネガティブインパクトの評価・管理

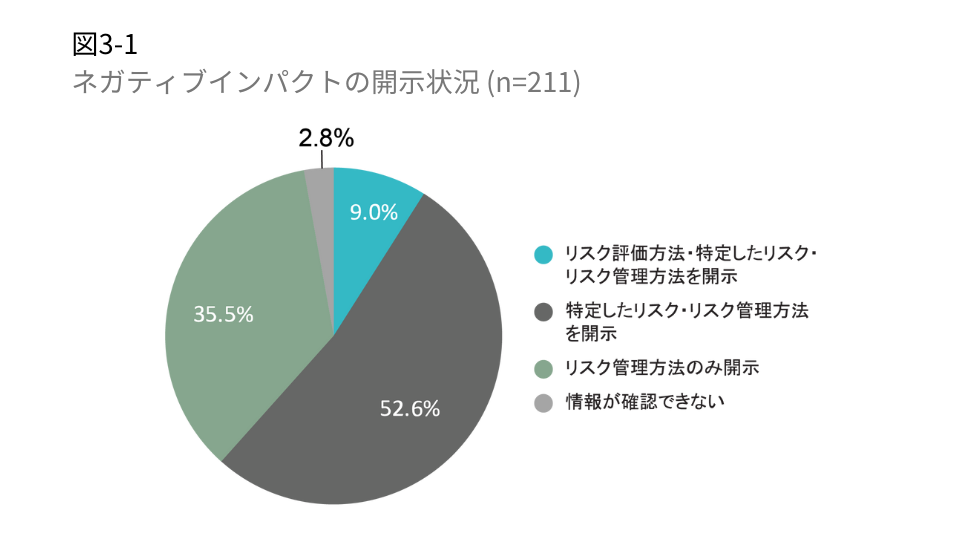

【ネガティブインパクトの開示状況】

第1回・第2回調査と同様、発行体のネガティブインパクトについて、リスク評価の実施有無、特定したリスク、リスク管理方法(緩和策を含む)の 3 つが開示されているかどうかを確認した。

プロジェクト・資産に付随するネガティブインパクトについて、「特定したリスクとその管理方法を開示」している銘柄は半数を占めるが、リスクの特定に際してどのようなリスク評価(例えば環境デューデリジェンス等)を実施したかに言及している銘柄は9.0%に留まった。

リスク評価の実施有無や特定したリスクには触れず、「リスク管理方法のみを開示」している銘柄が3割を占める。

「情報が確認できない」は6件で全体の2.8%に留まった。)

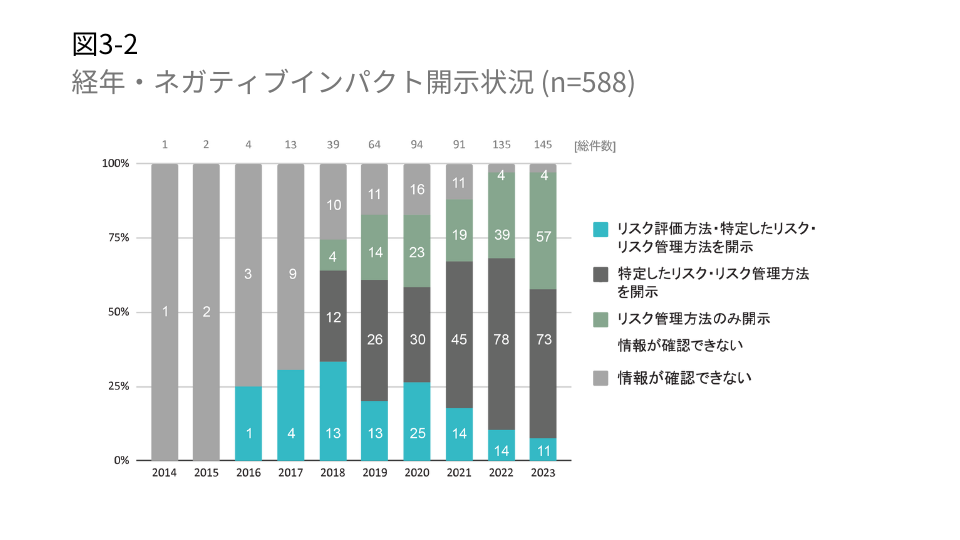

経年データをみると、ネガティブインパクトの開示状況において、リスク評価方法の開示は進んでいない。また、個別のプロジェクト・資産についての(立地や周辺環境、規模等に基づく)リスクに言及するケースは少なく、一般的な内容に留まるケースが多い。

資金使途が複数事業区分に渡る場合、それぞれの事業についてネガティブインパクトの有無を明らかにすべきだが、一部の事業のリスクにのみ言及しているケースが数件見られた。

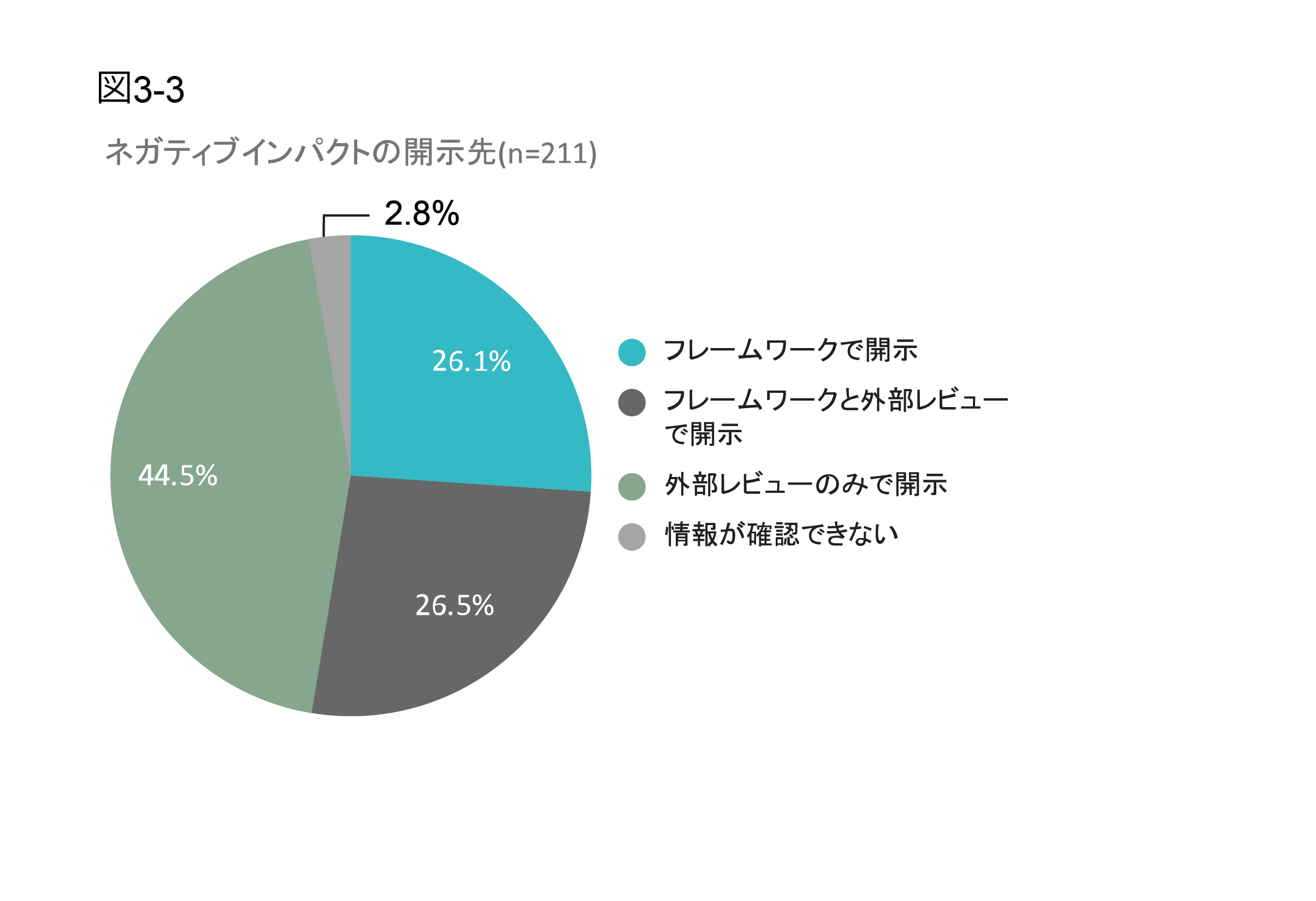

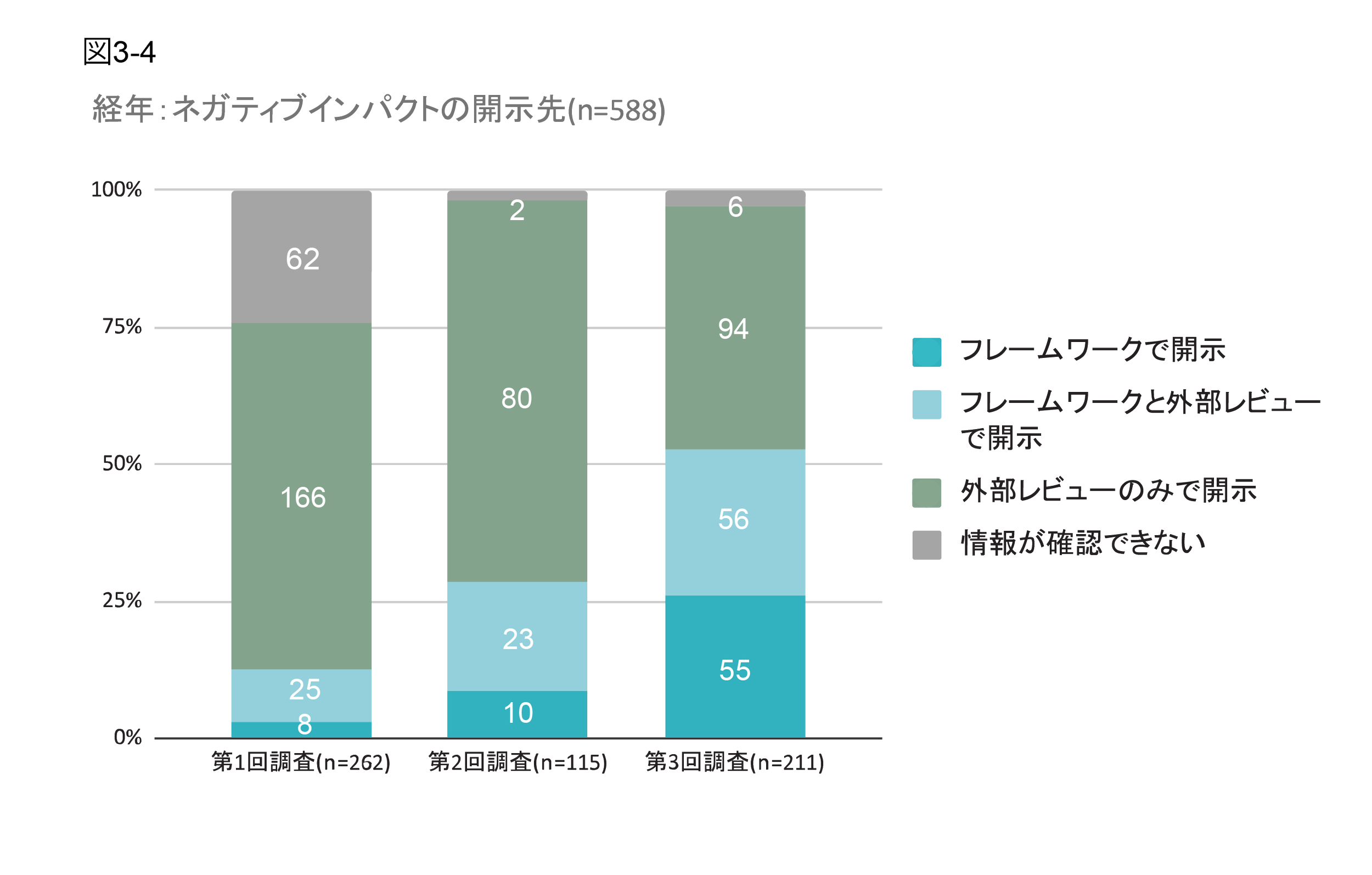

【ネガティブインパクトの開示先】

凡例の補足:

●フレームワークで開示:フレームワークに必要事項が開示されており、外部レビューはフレームワークの開示内容を評価・補足している

●フレームワークと外部レビューで開示:フレームワークと外部レビューが補完関係にある

ネガティブインパクトの開示先について、フレームワークでの開示は第1回調査から3.1%→8.8%→26.1%と今回調査で大きく増加したが、「外部レビューのみでの開示」は63.4%→69.6%→44.5%と、前回調査よりは減少したものの半数近くを占める。

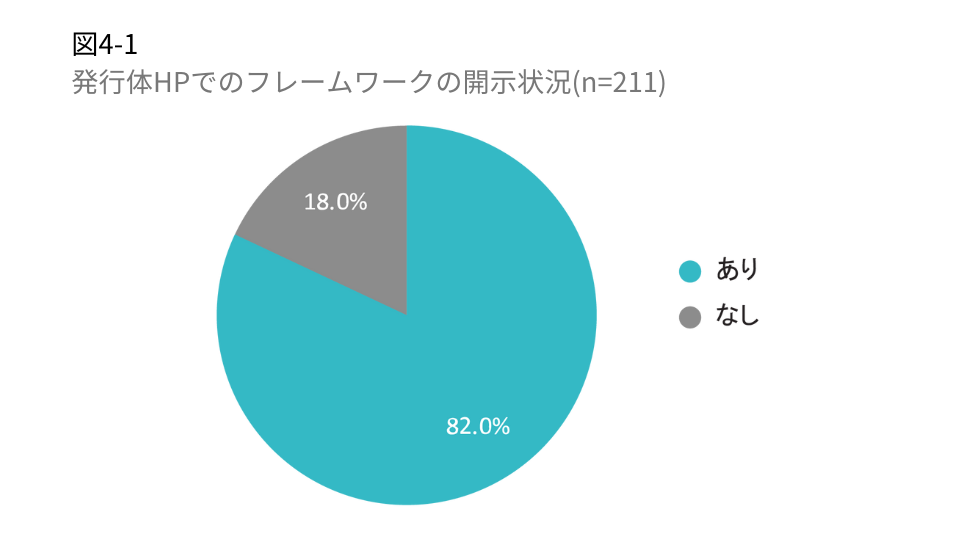

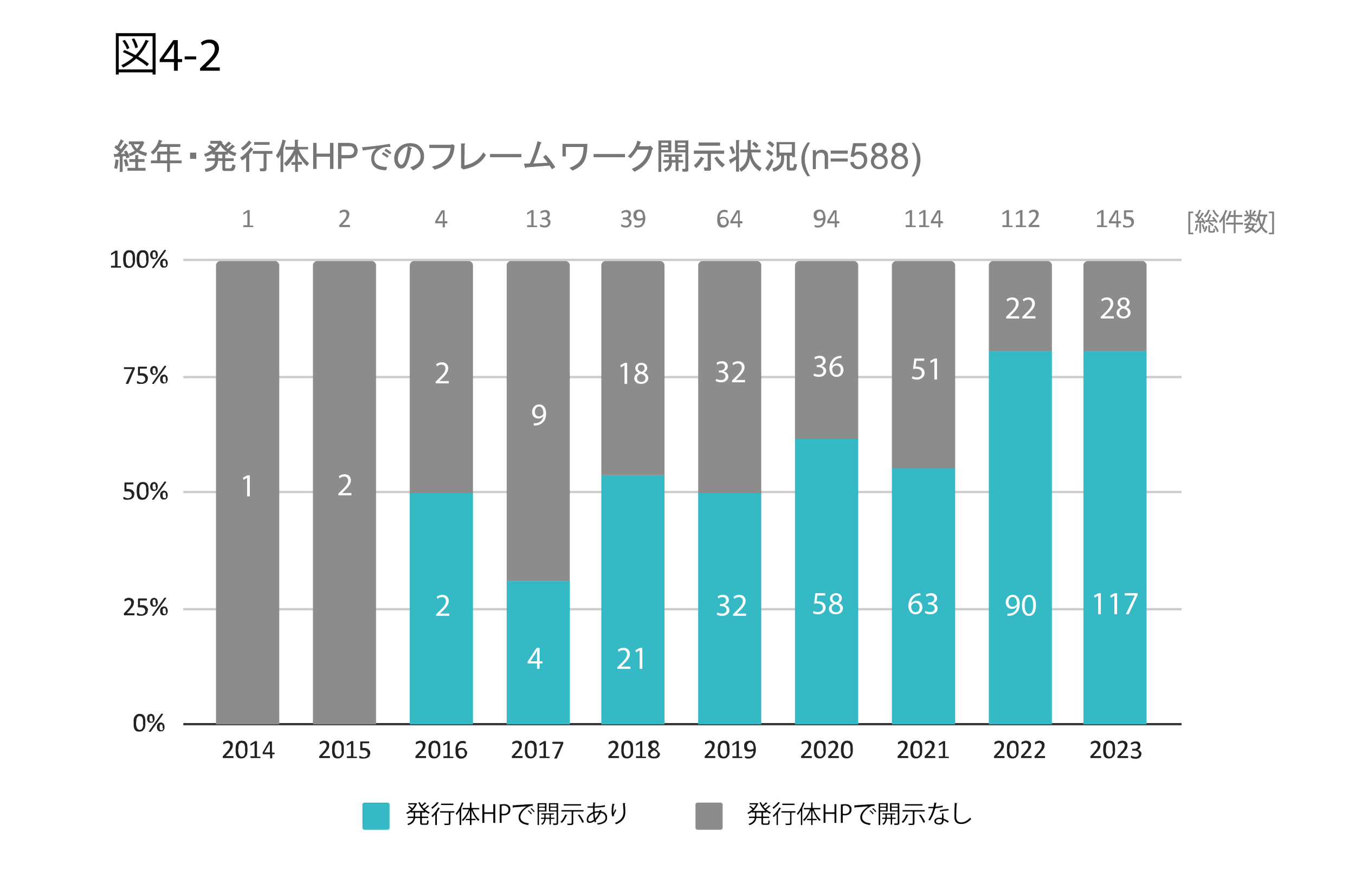

4. 情報の透明性【発行体HPでのフレームワークの開示状況】

今回調査対象の発行体が自身のホームページでフレームワークを開示している割合は82.0%であった。

依然18%の発行体がホームページ上でフレームワークを開示していないが、経年データでみると、発行体HPでのフレームワークの開示は進んでいるといえる。

※フレームワークとしてホームページ上に開示があっても、ICMAグリーンボンド原則の4要素を満たしていないものは開示なしとしている。

5. 情報の信頼性

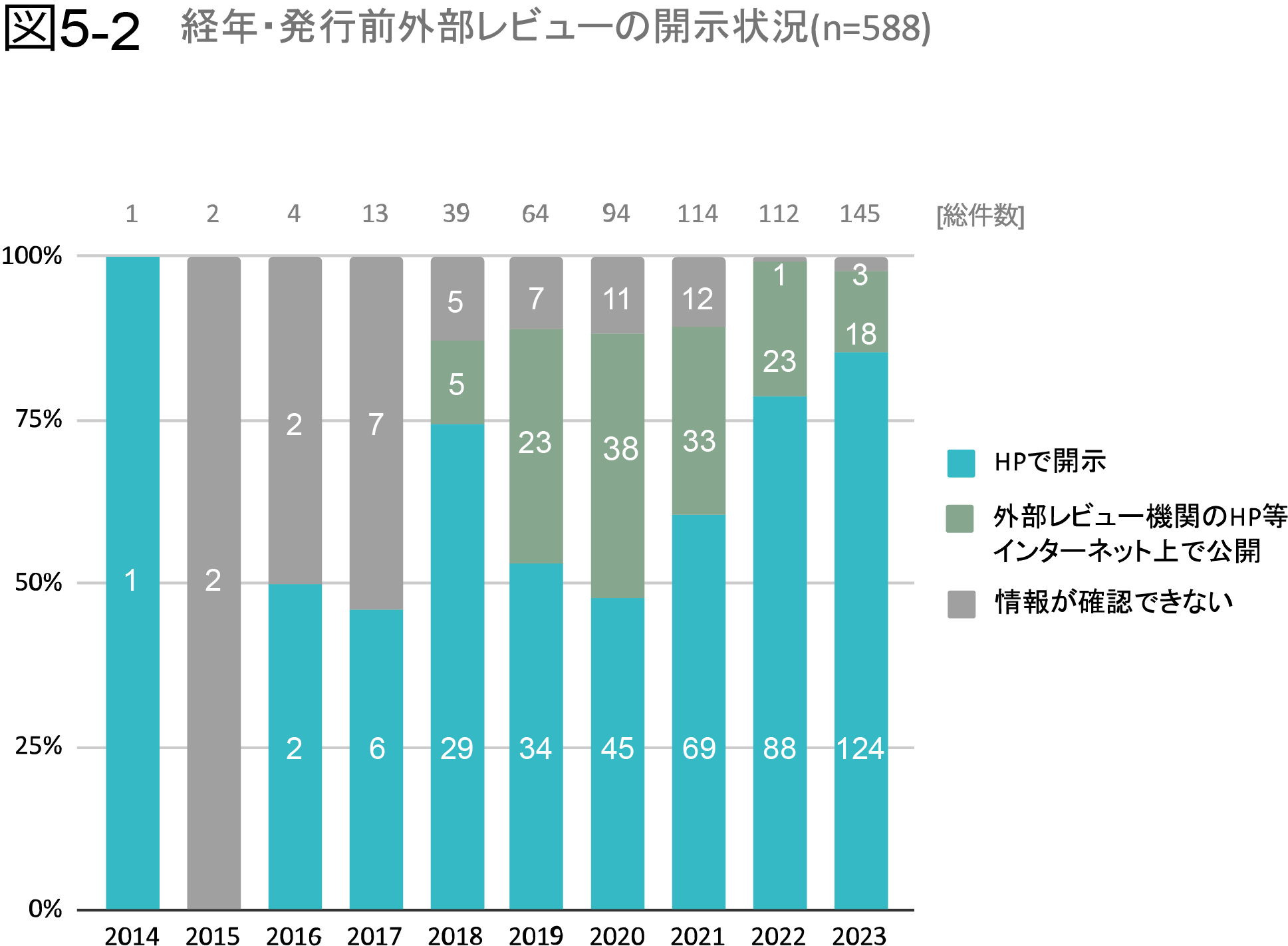

【発行前外部レビューの開示状況】

発行体が自身のホームページで外部評価機関によるフレームワークや債券のレビューを開示している割合は82.9%。経年データをみてみると、ホームページでの開示率は増加している。

おわりに

国内発行体によるグリーンボンドの開示情報分析の3年目となる今回調査では、2023年12月発行分までを対象に調査を実施した。これにより、2014年以降の8年間(2014年10月〜2021年6月末)を対象にした第1回調査、2021年7月~2022年6月末を対象にした第2回調査と合わせて2014年から2023年までの開示状況の変化を概観することができた。

市場は急拡大、発行体のセクターも多様化が進む

調査開始以来、グリーンボンドは発行件数および発行額共に増加しており、2020年以降のデータでは、発行件数は2020年94件、2021年114件、2022年112件、2023年145件、発行額も2020年1兆170億円、2021年1兆8650億円、2022年2兆377億円、2023年3兆429億円と増加しており、2020年からの4年間で発行件数は1.6倍、発行額は約3倍にも拡大している。業種別にみると、発行件数でも金額でも金融が最多であることは変わらないが、他セクターからの参入が進み、直近2年間では特に自治体による発行が発行件数・金額ともに伸びている。2023年には複数の地方公共団体が共同して発行する市場公募地方債において初めてグリーンボンドが発行された(7)。これまで単独では起債の難しかった自治体のグリーンボンドの発行を可能にし、脱炭素社会の実現に資するグリーンプロジェクトの推進や気候変動緩和策などが進むことが期待される。

資金使途のグリーン性をどう担保するかが依然大きな課題

グリーンボンドの裾野が広がり、発行件数・発行金額ともに増加傾向にある状況において、グリーンウォッシュに対する懸念も強まっている。発行体が長期的なサステナビリティ方針の下にグリーンボンド適格基準を定めているか、対象事業が適格基準を満たしているかどうかは、投資家や受益者にとって重要度が増していると考えられる。調査指標の「包括的なサステナビリティ/ESG戦略との整合性」(P.9)について、前回調査からの開示状況の変化を見ると、サステナビリティ/ESG戦略と資金使途(適格基準含む)との整合性が明確に説明されているものは、前回調査では14.8%だったのが今回は29.4%に増加した。整合性の説明は十分ではないが、言及があるもの45.5%を合わせると7割を超えた。

一方で、その内容を詳しく見てみると、資金使途が複数の事業区分に渡るケースで、特定のプロジェクト/資産のみに言及し、他のプロジェクト/資産とサステナビリティ/ESG戦略の関係性には言及がされていないケースや、発行体の事業内容に特化せず一般的な内容のみで整合性が十分とはいえないケースも多く、当該グリーンボンドがどのように企業や組織のサステナビリティ戦略に寄与するのかの説明は十分であるとは言えない。

また、グリーンボンドの対象とするプロジェクト・資産がもたらし得るネガティブインパクトの情報開示については、「情報が確認できない」ケースは第1回調査から大幅に減少したが、リスク評価の実施有無や特定したリスクには触れず、「リスク管理方法のみを開示」している銘柄が依然3割を占める(P.12)。有事の対処法のみではなく、リスク特定のための手段や潜在的なリスクについても情報が与えられるべきだと考える。

「CBIタクソノミーへの適合状況」(P.10)は第1回・第2回調査から引き続いて確認したが、開示情報の不足により判断ができないケースが多数を占めることはこれまでにも指摘した通りである。分析結果で具体例(EVとHV/PHVに対する認識の違いなど)を示したようなCBIタクソノミーとのギャップは、グリーンウォッシュに対する懸念を強め、これを防止するために各種基準やタクソノミーを開発しているグローバル・スタンダードとのギャップとも捉えられる。2024年秋に適用が予定されている欧州グリーンボンド基準は、欧州の広範なサステナビリティ目標に沿って分類法が開発され、外部審査機関の登録制度と監督枠組みの導入も視野に入れられている。

日本国内においては、発行体の自主的開示を前提とするのであれば、拡大する市場規模に応じた適格性の確保がどうあるべきかは、これまで以上に大きな課題となっていると言えるだろう。