多排出セクターにおける企業のトランジション計画策定状況調査レポート - [1]本調査について

本調査について

背景と目的

調査の趣旨

2021年国連気候変動枠組条約締約国会議(COP26)でのグラスゴー気候合意以降、多くの企業が2050年ネットゼロ目標を掲げている。

この長期目標に向けては、気候変動を前提としたリスクと機会を踏まえた戦略と、科学的根拠に基づくGHG排出量の段階的な、

そして現実的な削減計画が必要であり、特に中間目標となる2030年目標の達成に向けた短・中期的な目標やアクションプランの策定が急がれる。

2023年9月に発行された国際エネルギー機関(IEA)の報告書(*1)は、1.5℃目標の達成は可能であるとしながらも、それは非常に困難であると指摘している。

日本では2022年4月以降TCFD提言に基づく開示がプライム上場会社に義務化されたこともあり、

ネットゼロに向けた戦略や目標の開示は進んでいるが、その実現に向けたトランジションプランの策定はまだ緒についたばかりという状況である。

本調査では、日本企業において、2050年ネットゼロに向けた短・中期的な計画の具体化がどの程度進んでいるのか、

特に注目される多排出産業と銀行セクターを対象に調査・分析する。

レポートの内容

調査方法

企業のトランジションプランに関するガイダンス等から調査項目を抽出し、公開情報(有価証券報告書、統合報告書、サステナビリティ報告書、TCFD提言に基づく開示、中期経営計画資料等)を情報ソースとして調査。

参照したガイダンス

- Climate Action 100+, Net Zero Company Benchmark 2.0 (March 2023) (*2)

- WMBC(We Mean Business Coalition), Climate Transition Action Plans (October 2022) (*3)

- Climate Bonds Initiative (CBI), Guidance to assess transition plans (September 2023) (*4)

- Transition Plan Taskforce (TPT), Disclosure Framework (October 2023) (*5)

- Glasgow Financial Alliance for Net Zero (GFANZ), Financial Institution Net-zero Transition Plans- Fundamentals, Recommendations, and Guidance (November 2022) (*6)

- Partnership for Carbon Accounting Financials (PCAF), The Global GHG Accounting and Reporting Standard Part A: Financed Emissions, Second Edition (December 2022)(*7)

調査対象

優先的に移行を進めることが望まれる多排出産業分野(石油、電力、鉄鋼、自動車、空運、海運、化学)から時価総額や事業規模を基に28社、銀行セクターからは大手フィナンシャルグループ3社を選定した。

調査期間

2023年8月1日〜2024年9月

分析の視点

ネットゼロに向けた目標設定(Ambition)、目標達成のための計画(Action)、排出量の実績(Accountability)の3つのカテゴリについて調査項目を設定し調査を実施した。調査項目一覧と、主に参照した各種ガイダンス/フレームワークとの対照表は以下の通り。(銀行セクターについては評価項目が異なるため別記)

主な調査結果

7セクター* 共通の傾向

* 銀行を除く石油、鉄鋼、電力、自動車、空運、海運、化学

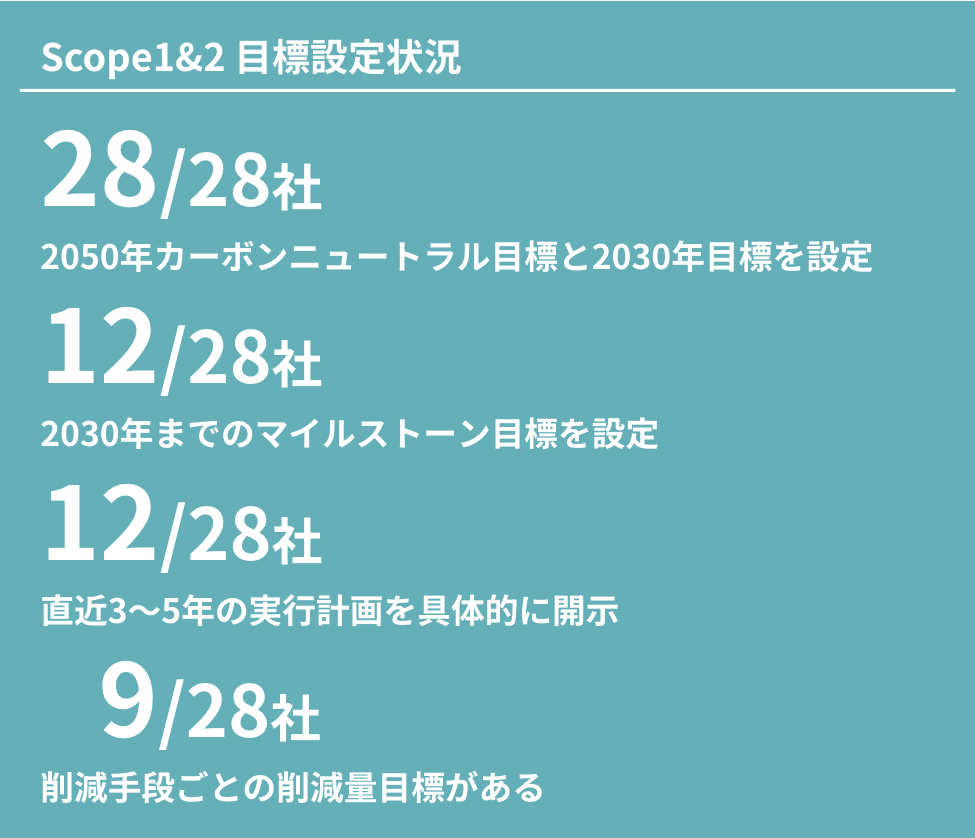

7セクター28社全てが、Scope1&2について2050年カーボンニュートラルを掲げ、中間目標として2030年目標を設定している。しかしながら、2030年目標を達成するために、いつまでにどのような削減手段でどの程度の量を削減するのかといった計画が不明確なケースが目立った。

全調査対象企業28社中、2030年までのマイルストーン目標を設定している企業は12社(石油2社、鉄鋼1社、電力4社、自動車2社、空運1社、海運2社)、直近3〜5年の実行計画を具体的に開示している企業は12社(石油4社、鉄鋼2社、電力2社、自動車2社、海運2社)、削減手段ごとの削減目標を設定していると確認できたのは9社(石油2社、電力1社、空運全2社、海運2社、化学2社)となっている。

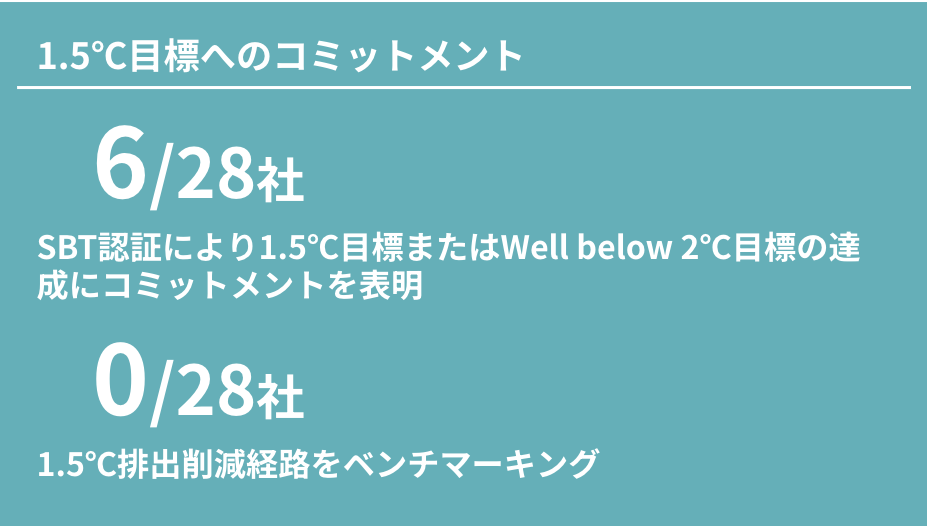

科学的な根拠に基づいた1.5℃目標へのコミットメントを表明した企業は少数。1.5℃排出経路のベンチマーキングを示した企業はなし。

SBT認証により1.5℃目標またはWell below 2℃目標の達成にコミットメントを表明しているのは、全28社中6社に留まる(自動車で2社、空運2社、海運1社、化学1社)。これとは別に海運セクターの全3社は1.5℃目標を掲げるセクターアライアンスに加盟している。多くの調査対象企業が移行計画の策定にあたって1.5℃シナリオを参照しているものの、1.5℃目標を達成するためのセクター別排出削減経路をベンチマークとして自社の削減経路を開示している企業はなく、目標の1.5℃整合性や野心度を客観的に示し説明している例は見られなかった。

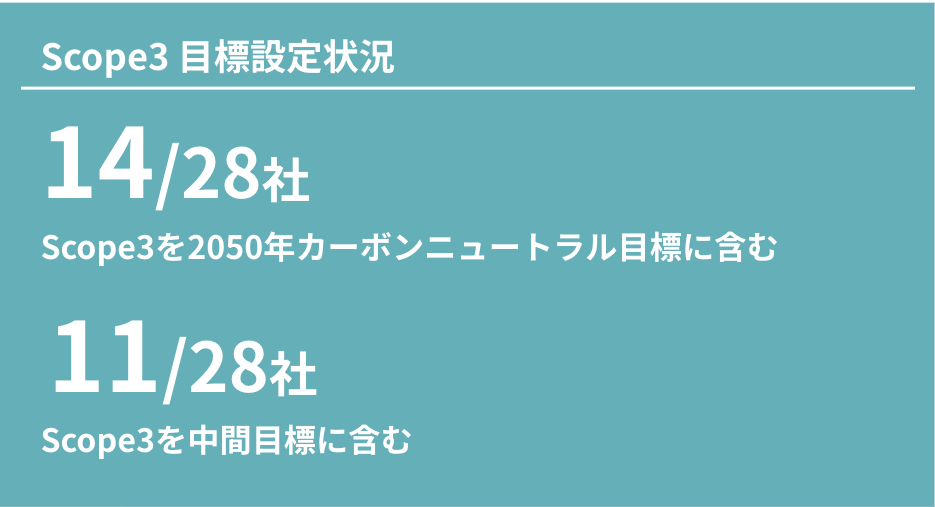

Scope3 排出削減を2050年カーボンニュートラル目標に含む企業は半数。

セクターによってScope3排出量の重要度は異なるものの、調査対象セクターにおけるScope1+2+3排出量に占めるScope3の割合は、少ないセクターでも25%程度、多いセクターでは90%以上に達する。Scope3を2050年カーボンニュートラル目標に含めている企業は全28社中14社と半数で(石油3社、電力3社、自動車全5社、海運2社、化学1社)、中間目標に含めている企業は11社に留まった。Scope3の排出削減にはエネルギーの低炭素化、サプライヤーの脱炭素推進、炭素循環等における技術革新など単一企業では取り組みが難しい面もあるが、関係する取引先とのエンゲージメントを進め、削減目標を共有することは各企業の中期的な課題と言えるだろう。

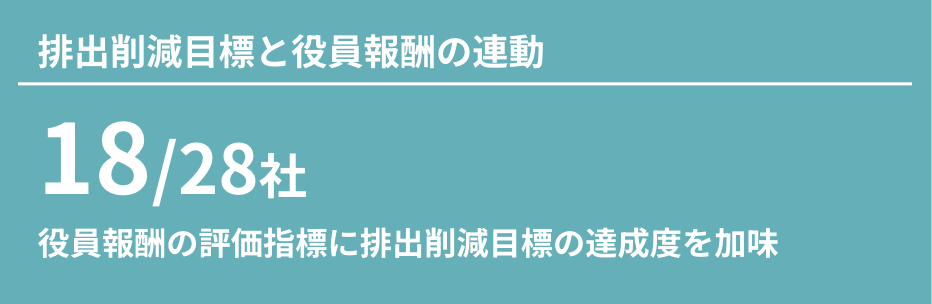

6割以上の企業が排出削減目標の達成度や気候変動関連の取り組みの実績を役員報酬の評価指標に組み込む。

気候変動対応の実績を役員報酬の評価指標に反映する企業は28社中18社と6割を超えている(ほとんどが業績連動報酬の指標、一部の会社は執行役のみで取締役は対象外)。役員報酬の評価指標に排出削減目標の達成度を加味する企業は18社(石油5社、鉄鋼1社、電力4社、自動車1社、空運2社、海運2社、化学3社)、削減目標以外の気候変動関連指標を加味する企業は1社(自動車)だった。なお、現在サステナビリティ基準委員会(SSBJ)で審議されているサステナビリティ開示基準の草案には役員報酬に気候変動関連指標を組み込む方法・割合などが開示項目として含まれている(適用の対象と時期は複数の案がある)(*1)。

注釈

*1: IEA Net Zero Roadmap 2023 Update https://www.iea.org/reports/net-zero-roadmap-a-global-pathway-to-keep-the-15-0c-goal-in-reach

*2: Climate Action 100+ Net Zero Company Benchmark 2.0 March 2023 https://www.climateaction100.org/wp-content/uploads/2023/03/Climate-Action-100-Net-Zero-Company-Benchmark-Framework-2.0..pdf

*3: We Mean Business Coalition, CDP, Ceres, and EDF, Climate transition Action Plans https://www.wemeanbusinesscoalition.org/wp-content/uploads/2022/10/WMBC-Climate-Transition-Action-Plans.pdf

*4: Climate Bonds Initiative トランジション計画の評価ガイダンス https://www.climatebonds.net/files/reports/guidance-to-assess-transition-plans_finalver_1.pdf

*5: Transition Plan Taskforce Disclosure Framework October 2023 https://transitiontaskforce.net/wp-content/uploads/2023/10/TPT_Disclosure-framework-2023.pdf

*6: GFANZ Financial Institution Net-zero Transition Plans November 2022 https://assets.bbhub.io/company/sites/63/2022/09/Recommendations-and-Guidance-on-Financial-Institution-Net-zero-Transition-Plans-November-2022.pdf

*7: PCAF, The Global GHG Accounting and Reporting Standard Part A: Financed Emissions, Second Edition (December 2022) https://carbonaccountingfinancials.com/files/downloads/PCAF-Global-GHG-Standard.pdf

次の記事へ⇨