【KSI分析レポート】日本における グリーンボンドの開示情報の分析 2023年 [前編]

調査の趣旨

世界のグリーンボンドの発行額は、ロシアによるウクライナ侵攻に端を発するエネルギー危機への警戒から

一時減少に転じたものの、2023年には過去最高額を記録しました。

国内においてもグリーンボンドの発行総額は年々増加し、2020年には1兆円を、そして2023年には3兆円を超えています。

市場の拡大に伴い、グリーンウォッシングのリスクに対する懸念も引き続き高まっています。

各国・地域で新たな規制等が導入されていますが、発行されたグリーンボンドが気候変動をはじめとする環境問題の解決に資するものとなっているか、

期待されるインパクトを生み出しているのかをモニターする機能は必ずしも十分とは言えません。

こうした状況を踏まえ、KSI.は発行体や他プレーヤーと利害関係のない立場で、日本のグリーンボンドを情報開示の観点で分析し、

幅広い関係者間で現状把握と課題認識を共有することを目的として調査を実施しています。

3度目となる今回の調査では、第1回・第2回調査の手法を周到した継続調査として、2022年7月から2023年12月末までに国内発行体により起債された

グリーンボンドを対象に調査を行いました。

本リサーチの目的とねらい

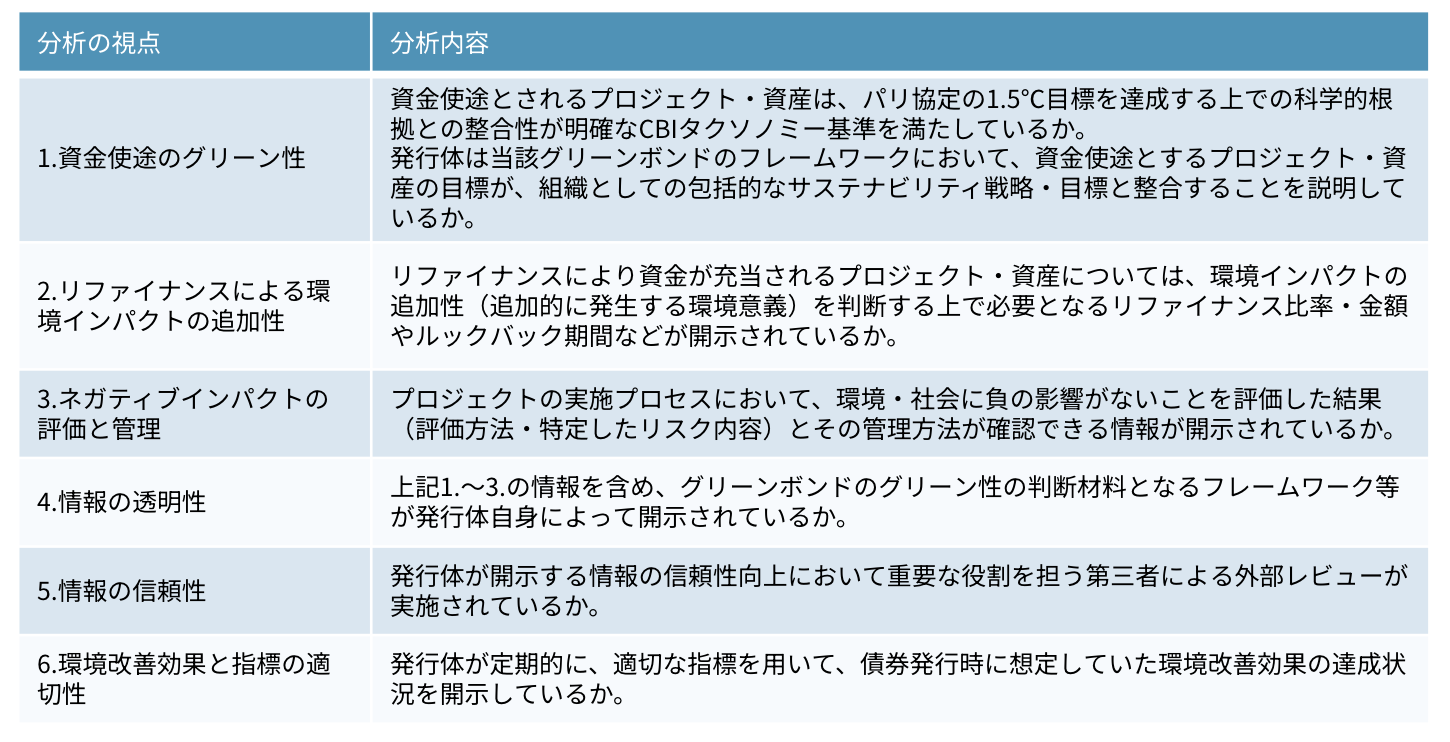

日本国内で発行されるグリーンボンドは、2014年に初のグリーンボンドが発行されて以来、発行件数・発行総額ともに増加傾向にある。それに伴ってグリーンウォッシュの懸念が高まる中、グリーンボンドの適格性、信頼性に関する議論は活発に行われ、ガイドライン等枠組も整備されてきた。一方で、発行体による情報開示の量や質は様々であり、真の環境効果を評価することは依然として課題である。これを踏まえ、国内外のグリーンボンドガイドラインや国際的な気候変動緩和の目標に照らして、国内で発行されているグリーンボンドの開示情報の状況を定量的に分析し、その課題を抽出する。

分析の視点

本リサーチは継続調査と位置付けられることから、第1回・第2回調査での分析の視点を今回も踏襲する。ただし、今回の調査対象が2022年7月から2023年12月末までの211銘柄(2024年2月末時点でポータルに反映済みの銘柄)であり、インパクトレポートが未公表の銘柄が大半であるため、「環境改善効果と指標の適切性」については本調査の対象外とした。

調査対象

調査対象銘柄

環境省グリーンファイナンスポータル(5)に掲載されている国内発行体によるグリーンボンドのうち発行日が2022年7月から2023年12月末までの211銘柄(2024年2月末時点でポータルに反映済みの銘柄)

比較分析に用いた過去調査データ

第1回調査:対象262銘柄(ポータルに掲載されている2014年から2021年6月末発行の銘柄)

第2回調査:対象115銘柄(ポータルに掲載されている2021年7月から2022年6月末発行の銘柄)

データ集計について

外貨建て発行分については、環境省ポータルの為替レートを採用し、1米ドル=110円、1ユーロ=135円、1豪ドル=90円にて円換算。

情報ソース

発行体ホームページおよび外部レビュー機関のレポート(フレームワーク評価、発行前グリーンボンド評価等)

開示情報が容易にアクセスできる状態になっているかを確認する観点から、金融情報端末などの情報媒体は利用していない。

国内外のグリーンボンド市場普及状況

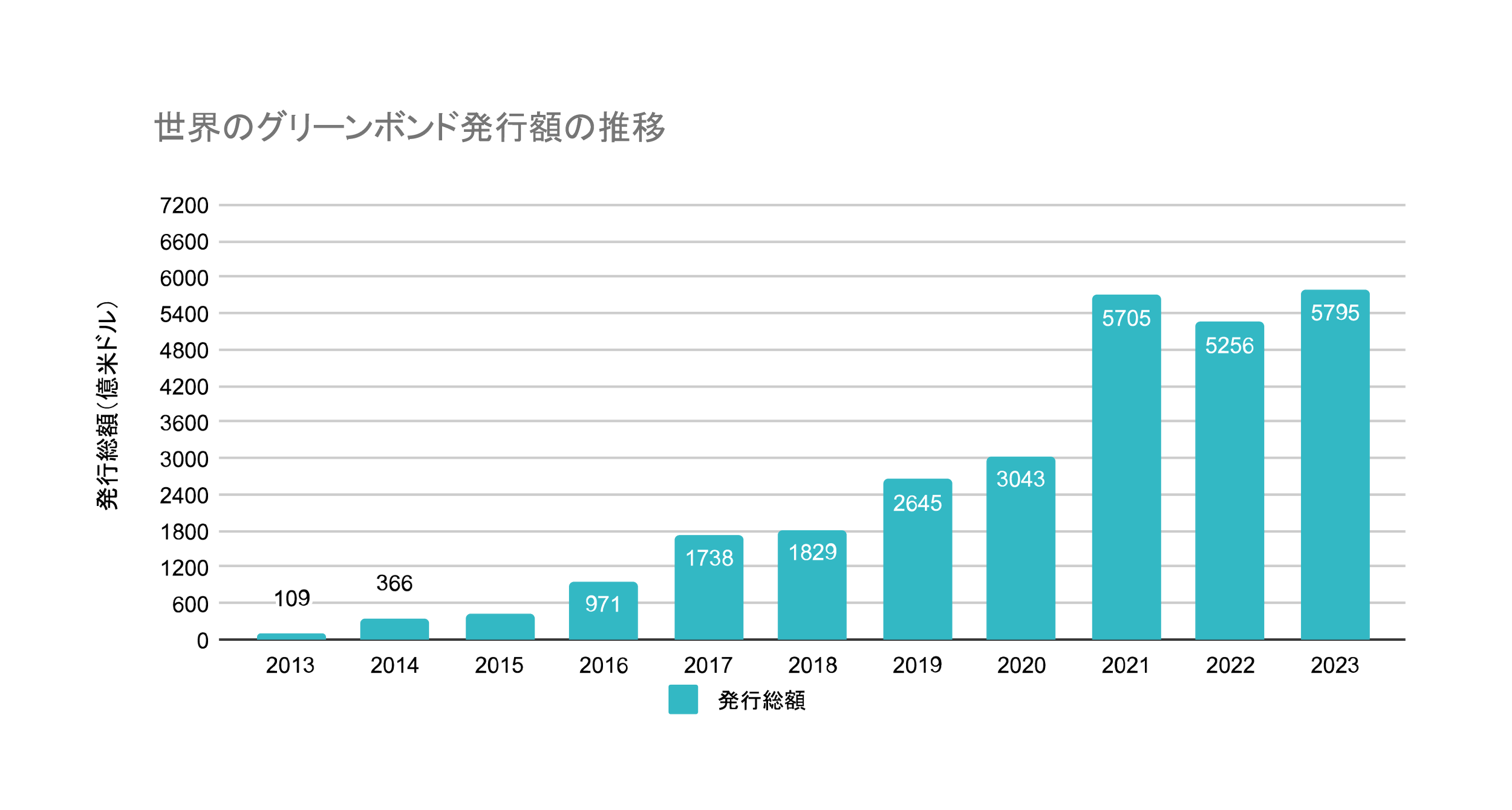

ESG投資への関心の高まりを受け、グリーンボンド市場は世界的に拡大を続けてきた。国内におけるグリーンボンドの発行総額は年々増加し、2020年には1兆円を、そして2023年には3兆円を超えた。世界のグリーンボンド発行額は2023年に過去最高額となる5,795億ドルに達している。

調査対象の属性

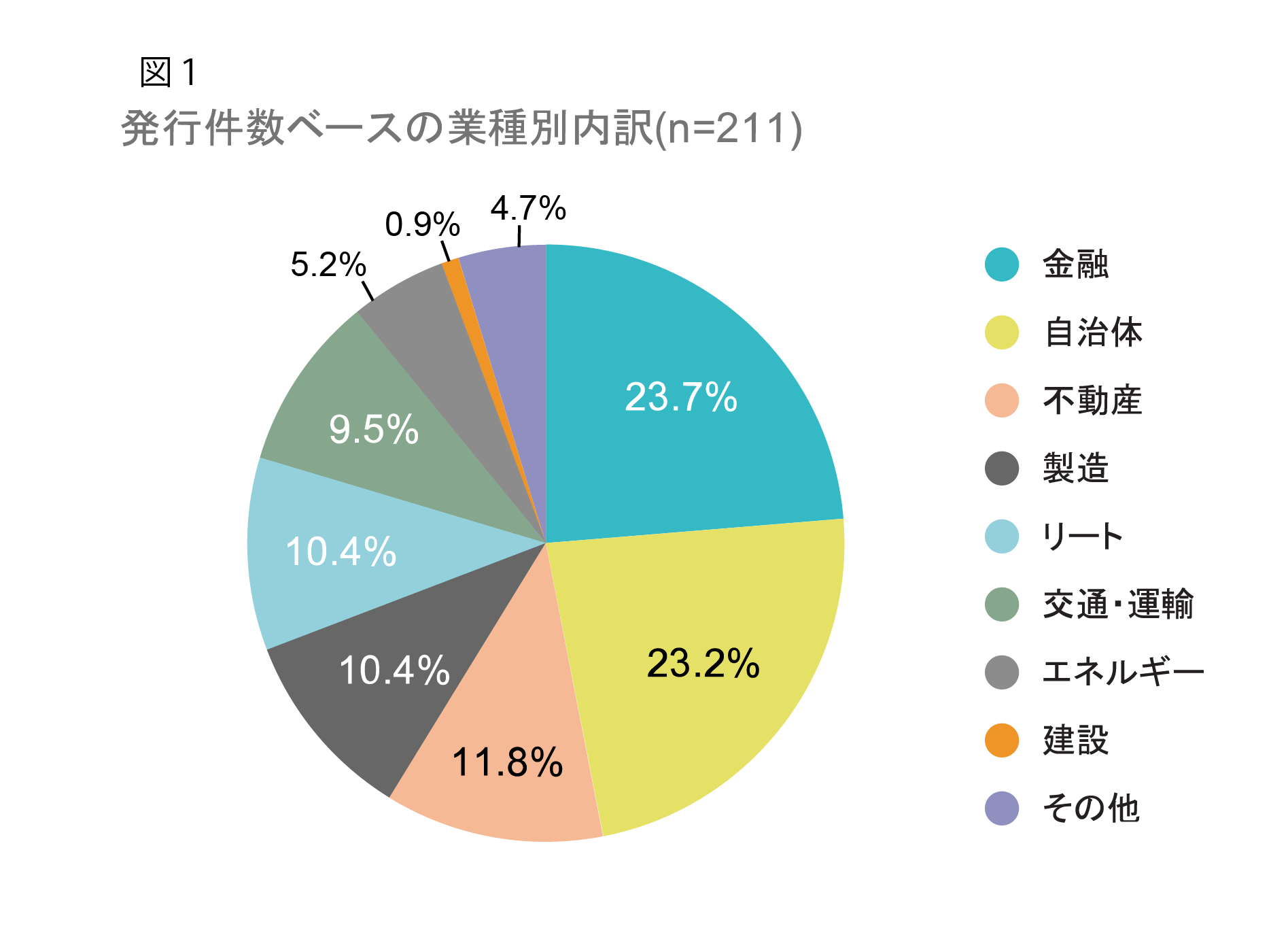

発行体の業種別内訳

今回調査対象の211銘柄の業種別内訳(図1)をみると、金融(23.7%)、自治体(23.2%)、不動産(11.8%)の上位3位までで全体の約6割を占める。過去2回の調査では、上位3位は金融、リート、エネルギーであったが、今回調査では自治体と不動産セクターの発行数が急増した。一方、エネルギーセクターの発行は5.2%にとどまった。

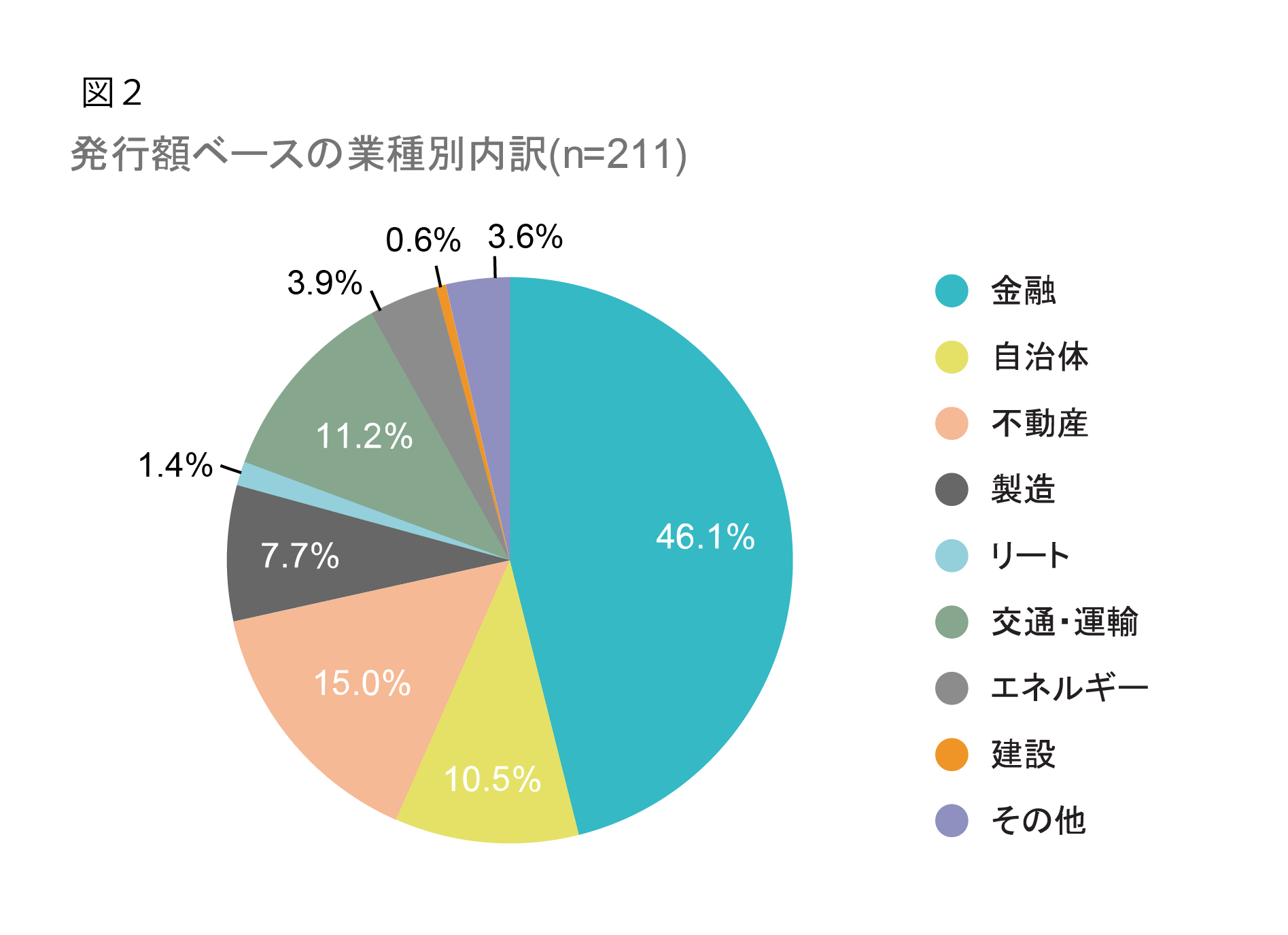

発行件数で最も大きな金融セクターは、発行額でも46.1%を占めた。発行件数2位の自治体は、発行額では4位の10.5%だった。(図2)

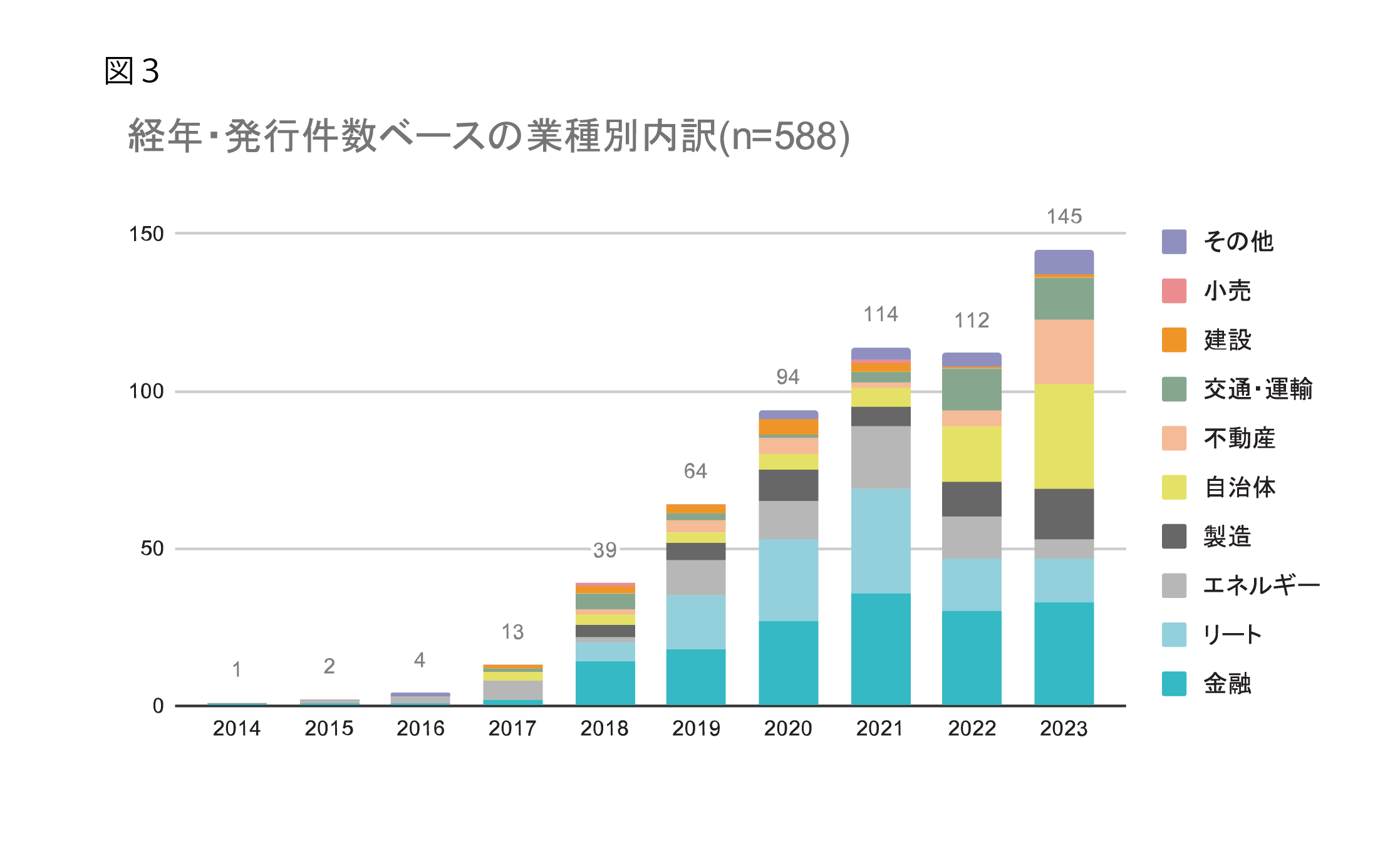

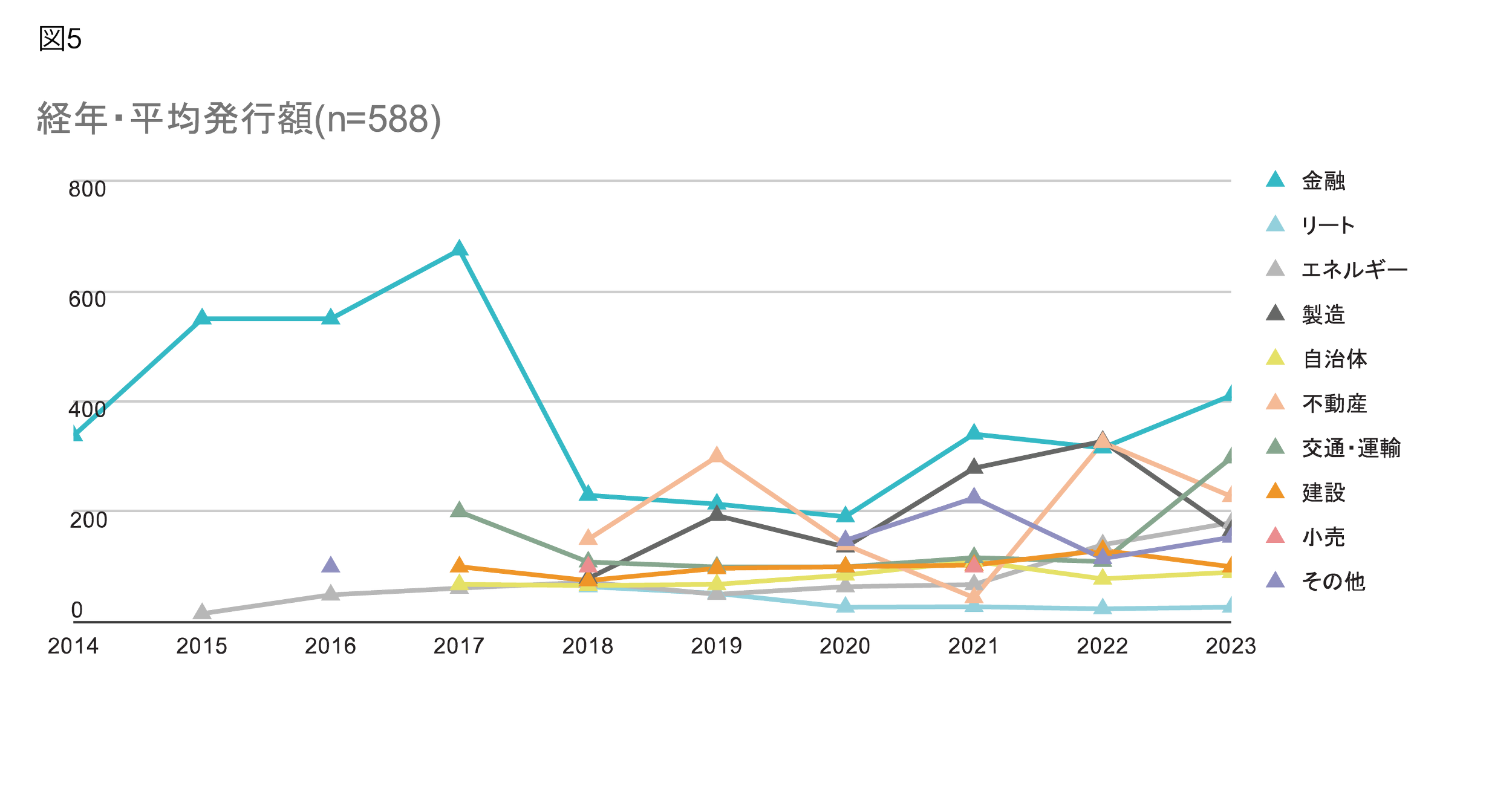

経年で見てみると(図3)、発行件数においては、2021年までは金融、リート、エネルギーセクターが多く、かつ増加傾向にあったが、2022年以降リートとエネルギーセクターの発行は減少している。一方、自治体の発行件数が顕著に増えている。

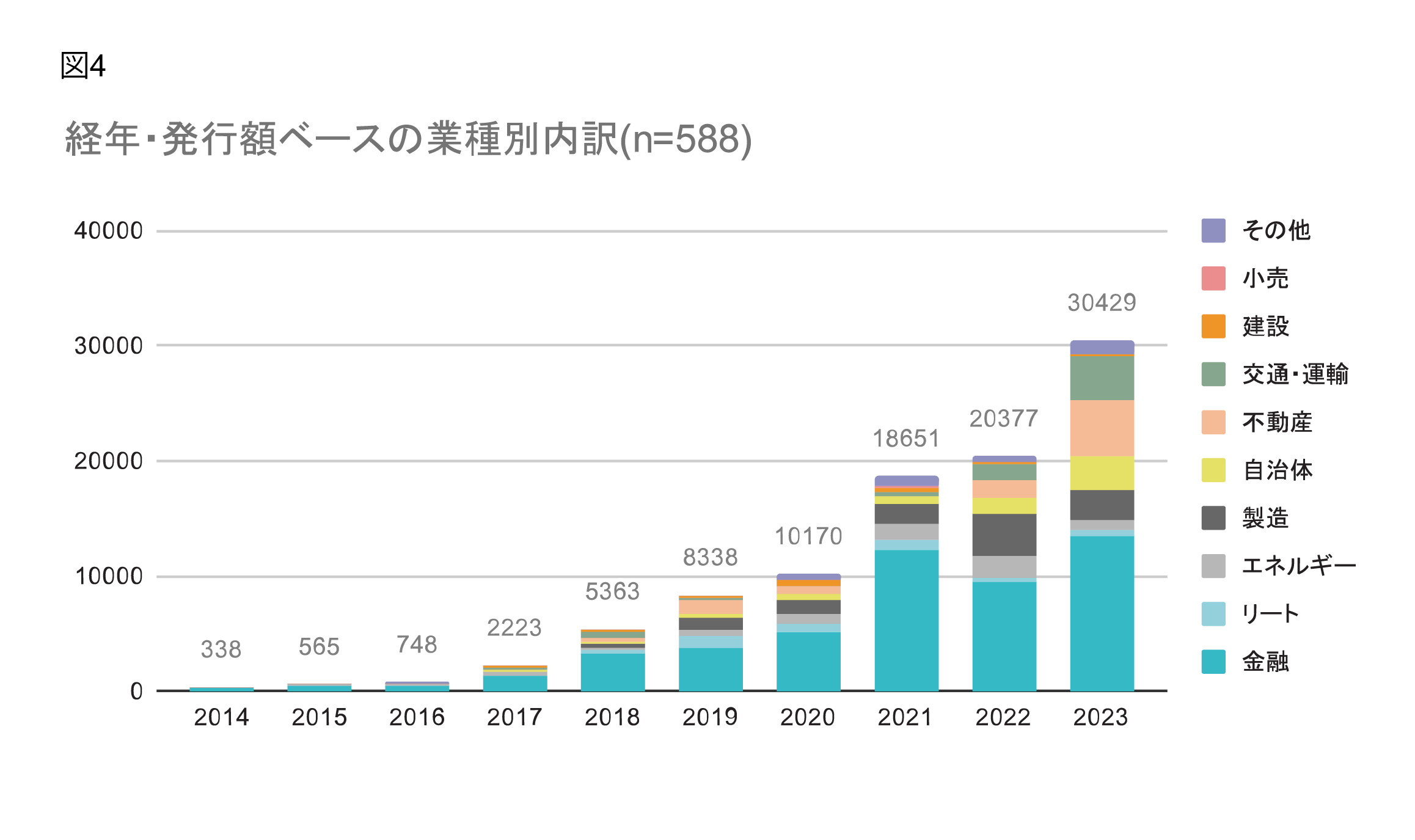

発行額ベースでみると、2021年までは金融が大部分を占めていたが、2022年以降は他業種の発行額が増えている。特に、不動産、交通・運輸、自治体は金額の増加率が大きい。

1件あたりの平均発行額において、金融は2015年(550億円)、2016年(550億円)、2017年(675億円)と突出して大きかったが、2022年(237億円)、2023年(322億円)と他の業種と同規模に落ち着いている。

直近で伸び率が大きい交通・運輸は2022年110億→2023年298億と、約171%増加した。これは2023年に東日本旅客鉄道から6億ユーロを超える債券が3件発行されたことが大きい。

発行額の分布

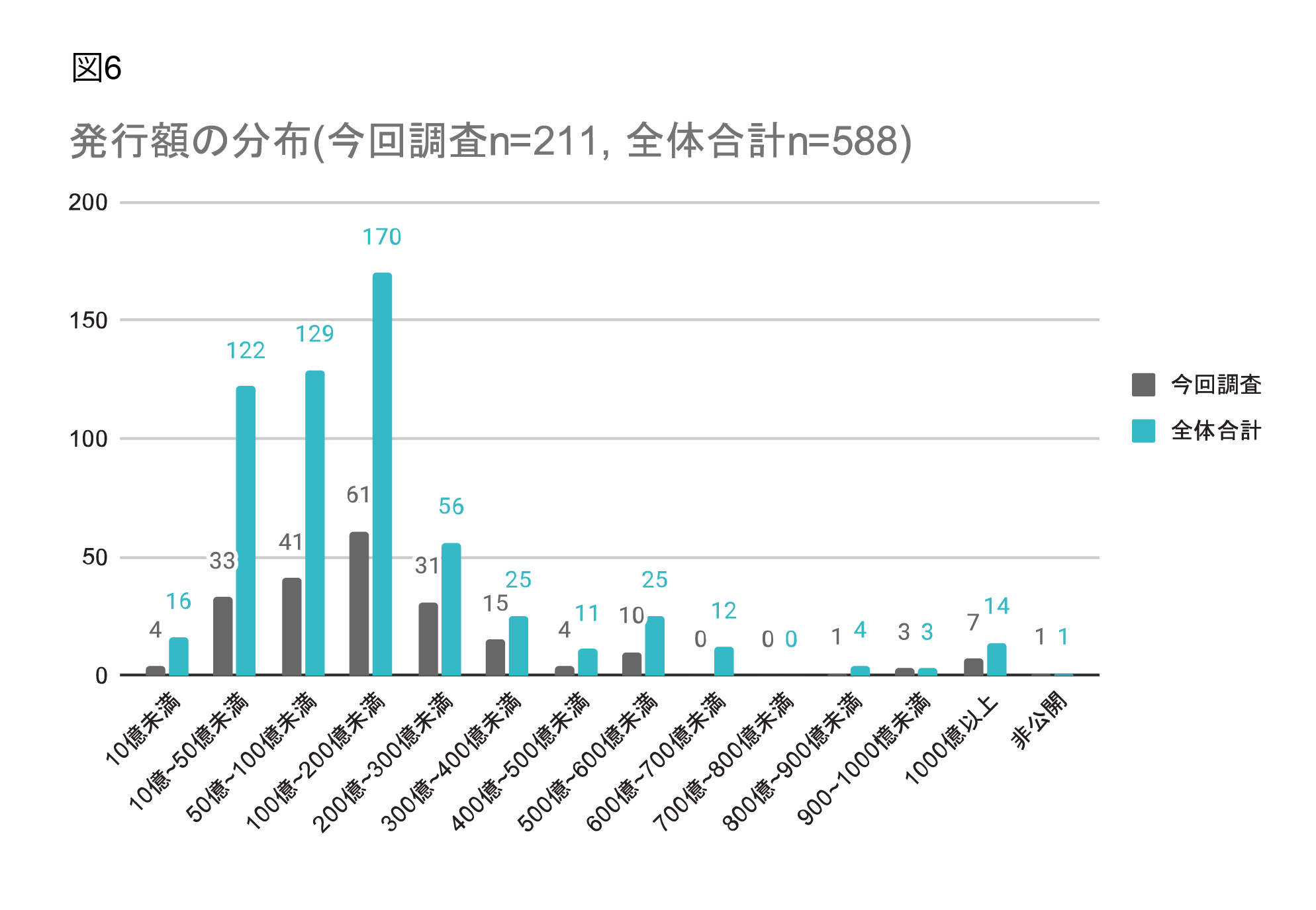

発行額の分布をみると、今回調査、過去調査全体ともに、50億円〜300億円規模が多く、全体の約6割を占める。(図6)

1000億円以上の銘柄はこれまでに14件あり、業種別内訳は金融10件、製造2件、交通・運輸1件、不動産1件であった。全て2021年以降発行の比較的新しい銘柄である。また、14件中7件は外貨での発行だった。

表1 発行金額1000億円以上の銘柄リスト

通貨別内訳

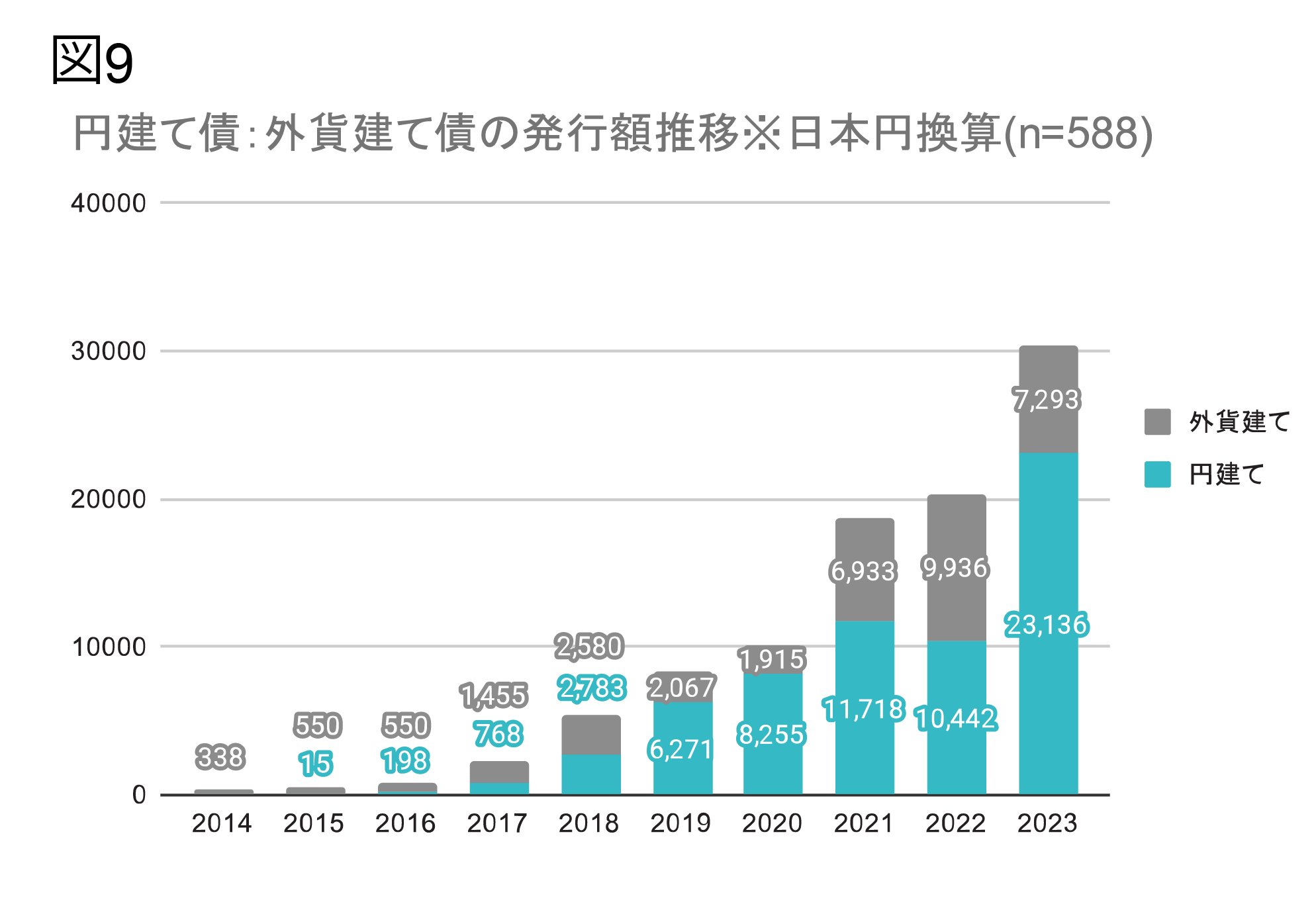

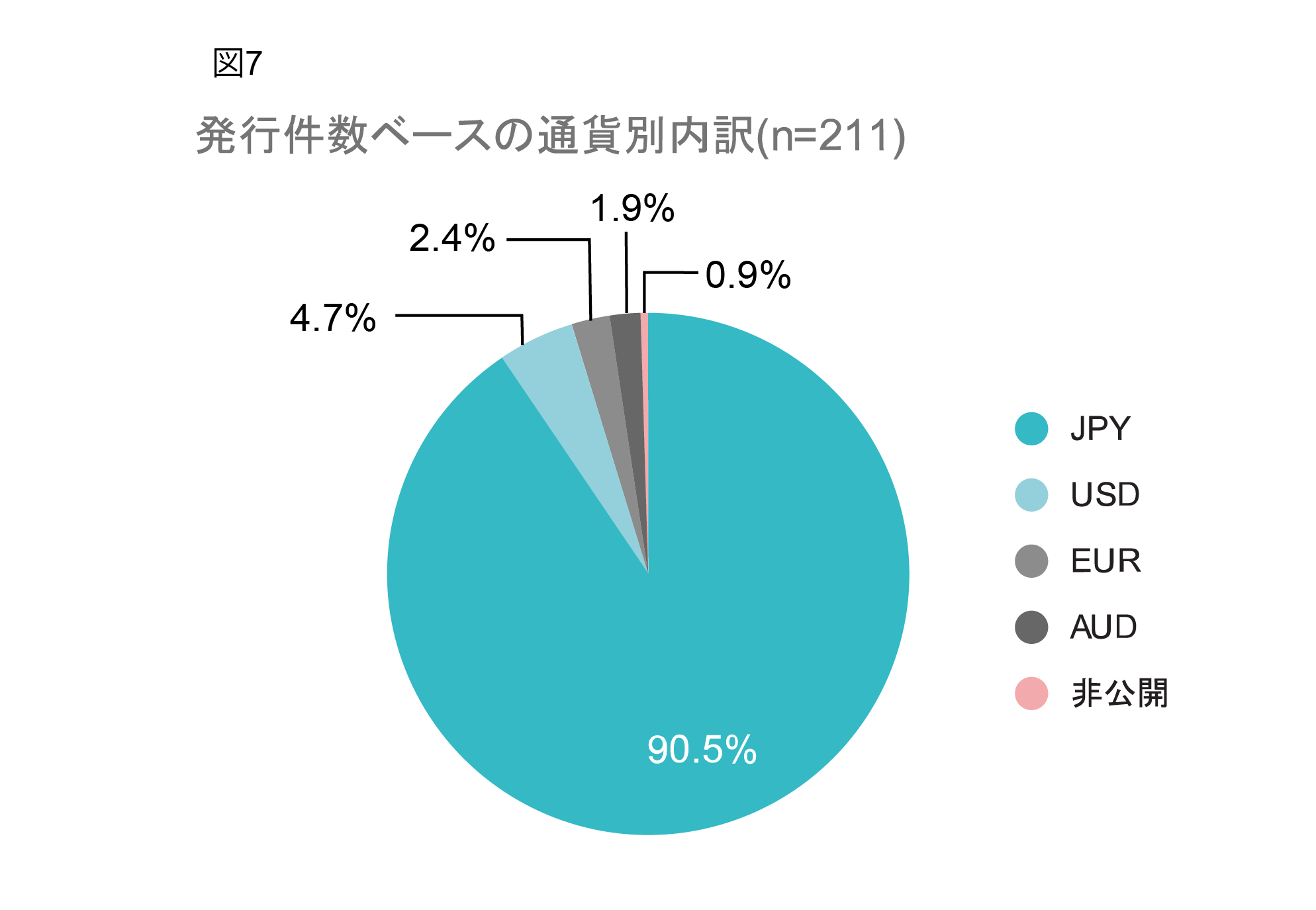

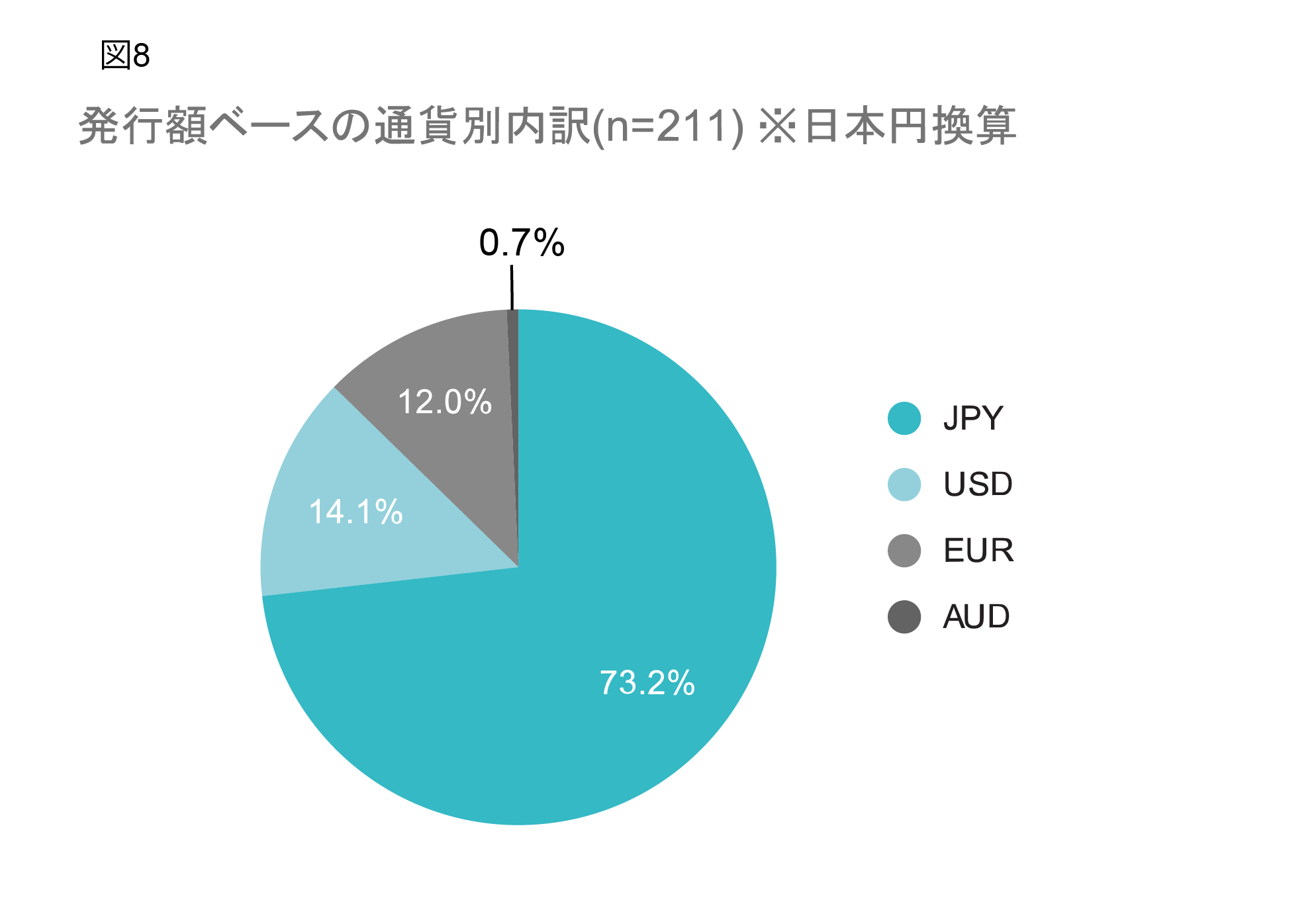

通貨別の内訳は、発行件数ベース(図8)では日本円が90.5%を占め、続いて米ドル4.7%、ユーロ2.4%、豪ドル1.9%。外貨建てのグリーンボンドは発行件数は少ないが、発行額ベース(図7)では、日本円73.2.%に対し、米ドル14.1%、ユーロ12.0%、豪ドル0.7%と、外貨建て債の合計が約27%と大きくなる

円建て債‧外貨建て債の発⾏額推移を⾒ると(図9)、2021年以降外貨建て債の割合が増加している。⽐較的発⾏額の⼤きい 銘柄で外貨建てが多く、上記「発⾏額の 分布」セクションでも記載したように、 発⾏額1,000億円以上の14銘柄のうち半数が外貨建てであった。