【KSI分析レポート】日本における グリーンボンドの開示情報の分析 2023年[中編]

調査の趣旨

世界のグリーンボンドの発行額は、ロシアによるウクライナ侵攻に端を発するエネルギー危機への警戒から

一時減少に転じたものの、2023年には過去最高額を記録しました。

国内においてもグリーンボンドの発行総額は年々増加し、2020年には1兆円を、そして2023年には3兆円を超えています。

市場の拡大に伴い、グリーンウォッシングのリスクに対する懸念も引き続き高まっています。

各国・地域で新たな規制等が導入されていますが、発行されたグリーンボンドが気候変動をはじめとする環境問題の解決に資するものとなっているか、

期待されるインパクトを生み出しているのかをモニターする機能は必ずしも十分とは言えません。

こうした状況を踏まえ、KSI.は発行体や他プレーヤーと利害関係のない立場で、日本のグリーンボンドを情報開示の観点で分析し、

幅広い関係者間で現状把握と課題認識を共有することを目的として調査を実施しています。

3度目となる今回の調査では、第1回・第2回調査の手法を周到した継続調査として、2022年7月から2023年12月末までに国内発行体により起債された

グリーンボンドを対象に調査を行いました。

1. 資金使途のグリーン性

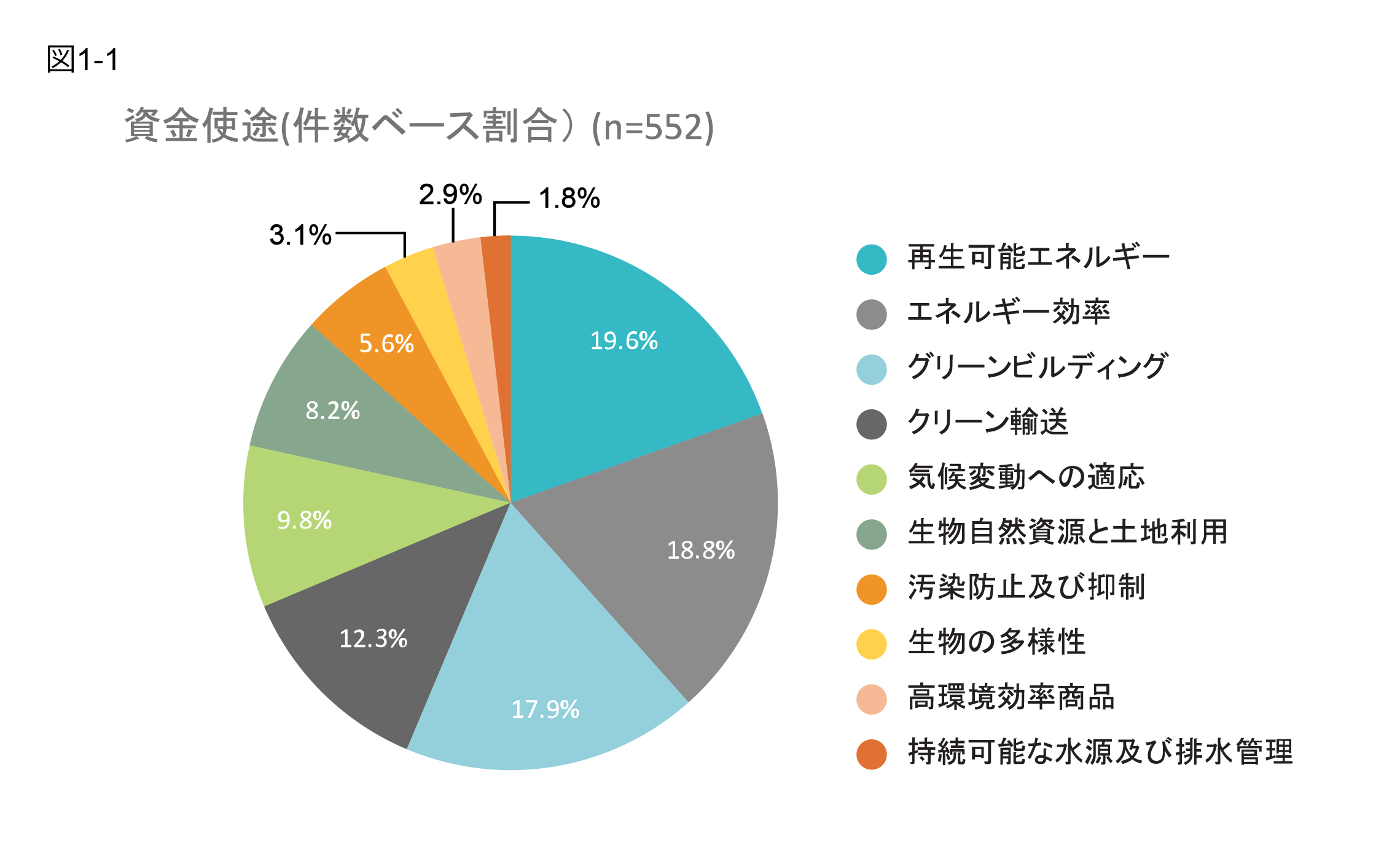

【資金使途】

過去調査と同様、ICMAグリーンボンド原則で例示されている「適格なグリーンプロジェクト」(環境改善効果を有するプロジェクト・カテゴリ)の事業区分による分類を行った。

ひとつのグリーンボンドの資金使途が複数の異なる事業区分にわたる場合、それぞれの事業区分を1件としてn数を積み上げている (n=552)。

「再生可能エネルギー(19.6%)」「エネルギー効率(18.8%)」「グリーンビルディング(17.9%)」が資金使途として多いカテゴリ。特に前回調査からの変化率が大きかったのは「エネルギー効率」11.9%→18.8%「気候変動適応」4.4%→9.8%、「生物資源と土地利用の持続可能な管理」1.7%→8.2%だった。

また、グラフの分類単位では現れていないが、空運セクターの脱炭素対応策として注目を集めるSAF生産設備への投資を資金使途としたグリーンボンドが2023年9月に発行された。SAF製造が資金使途として登場したのはこれが初めてである。SAFの導入はGX戦略の一つにも位置付けられていることが背景にあると考えられる。

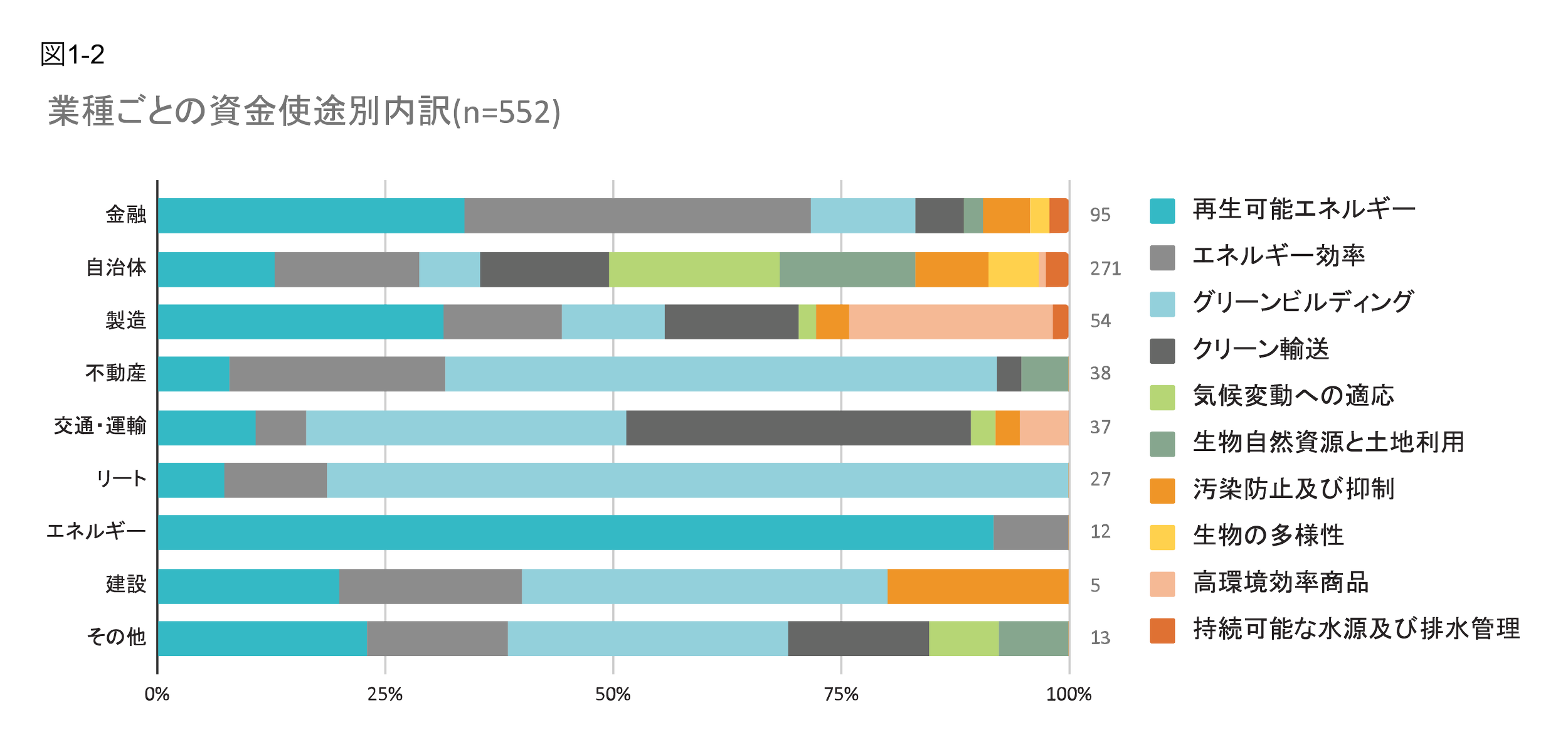

業種ごとに資金使途の内訳をまとめたのが図1-2。発行総額で最も多い金融の資金使途は「再生可能エネルギー」と「エネルギー効率」が全体の70%を占めている。自治体は一つのグリーンボンドによる調達資金を様々な資金使途に当てることが多く分散しているが、「気候変動適応」および「生物資源と土地利用」が他業種に比べて特に多いことが分かる。交通・運輸セクターでは「クリーン輸送」の次に「グリーンビルディング」が多いが、これは駅ビルや駅周辺の開発等を対象プロジェクトとしていることが現れたものである。

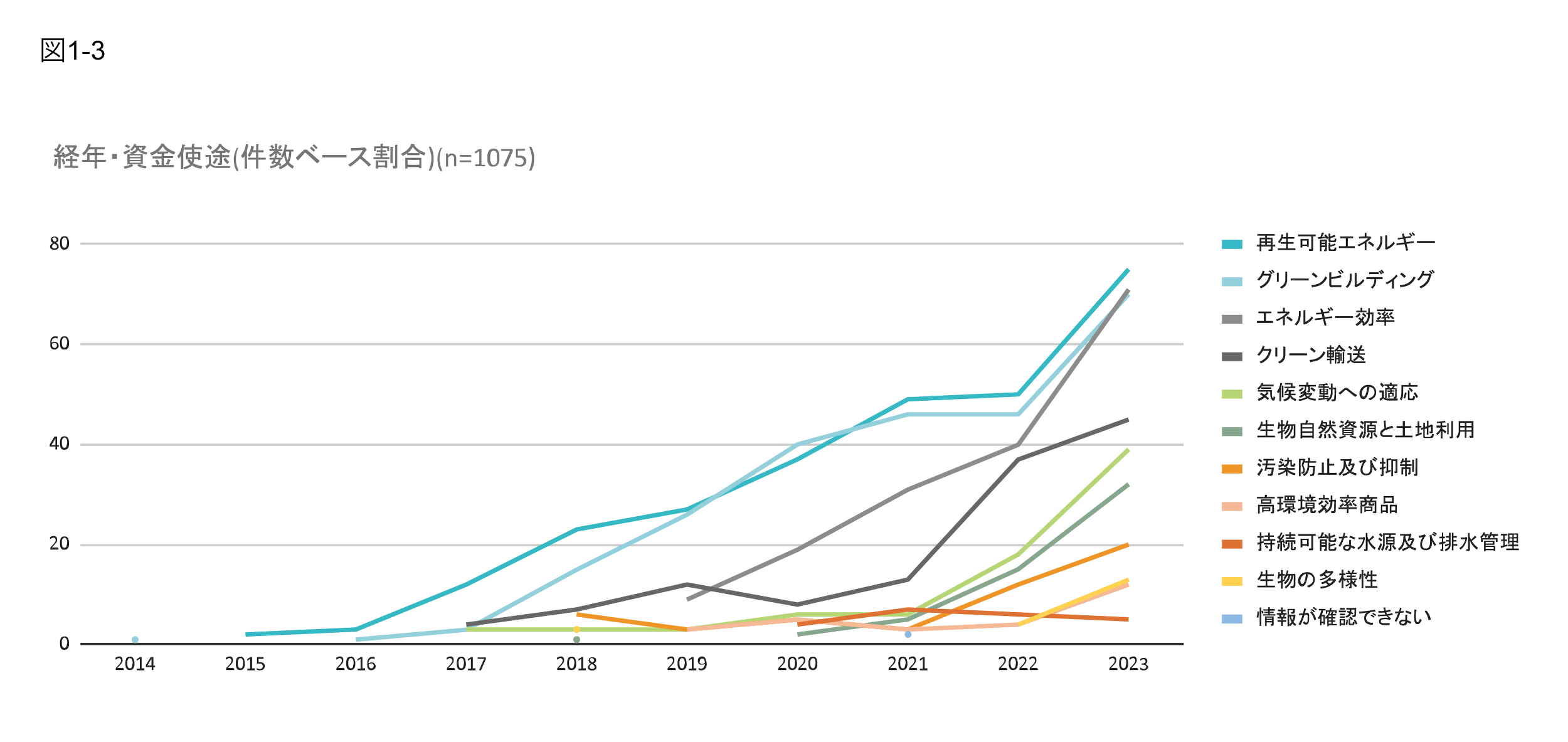

経年変化で見てみると、再生可能エネルギーとグリーンビルティングが最もポピュラーな資金使途となっている。2020年に総発行件数100件を超えた頃から、資金使途の事業区分も多岐にわたり、エネルギー効率、クリーン輸送、気候変動適応、生物資源と土地利用、高環境効率商品、汚染防止及び抑制などが増加した。

【包括的なサステナビリティ/ESG戦略との整合性】

ICMAのグリーンボンド原則やClimate Bonds Standardなどの国際的なガイドラインでは、資金使途となるプロジェクト・資産が自社のサステナビリティ方針や戦略においてどのように位置付けられるかを説明することが奨励されている。

本調査では発行体がフレームワークにおいて自社のサステナビリティ方針や戦略を説明しているか、また当該グリーンボンドの資金使途およびプロジェクト等の適格基準がそれらサステナビリティ方針・戦略等に整合しているかどうかを確認した。

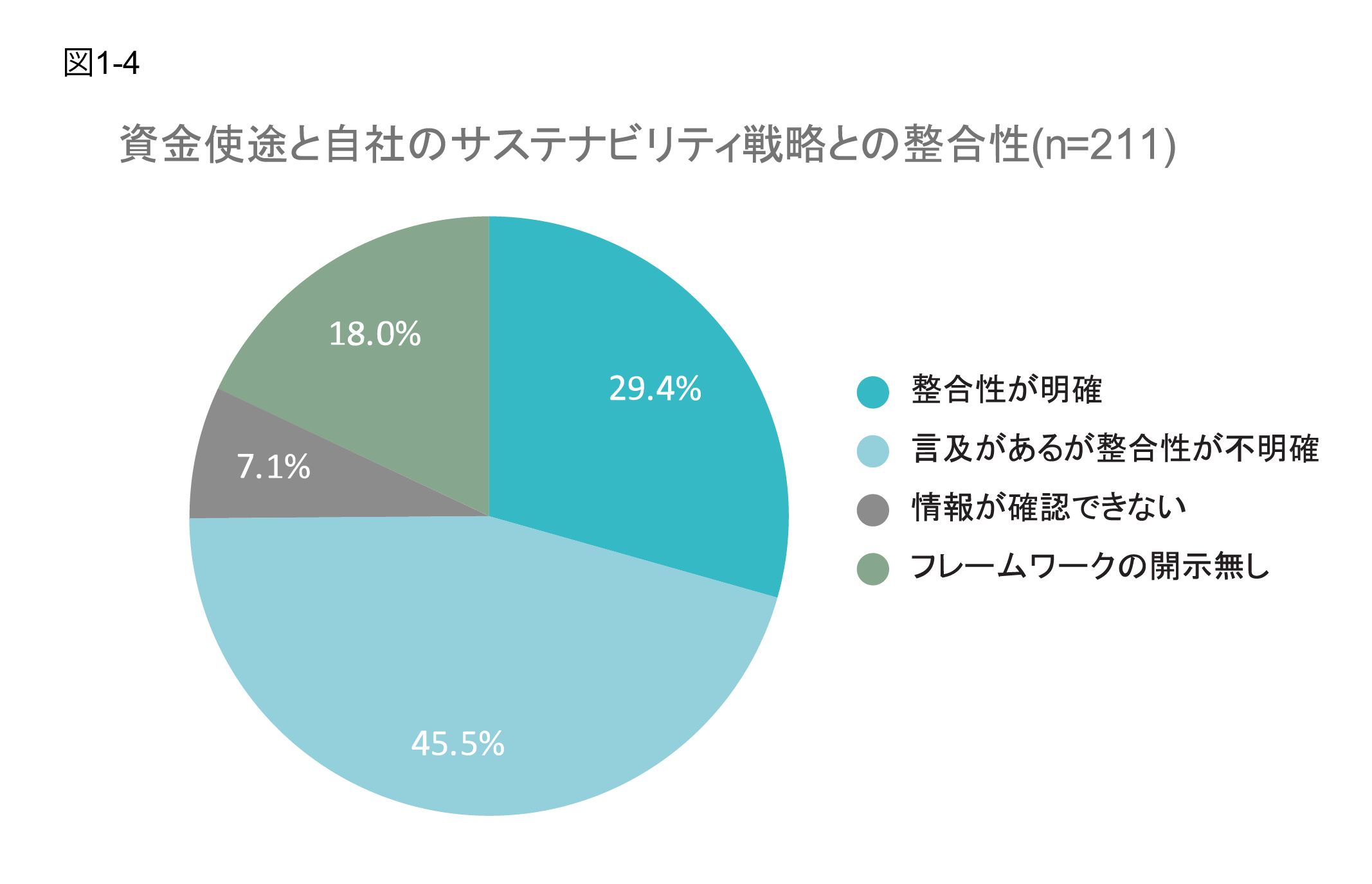

グリーンボンド発行時に、発行体がフレームワークにおいて組織のサステナビリティ/ESG方針・戦略等を説明しており、それらと当該グリーンボンドの対象プロジェクト・資産の資金使途および適格基準との整合性が確認できた銘柄の割合は全体の29.4%であった。

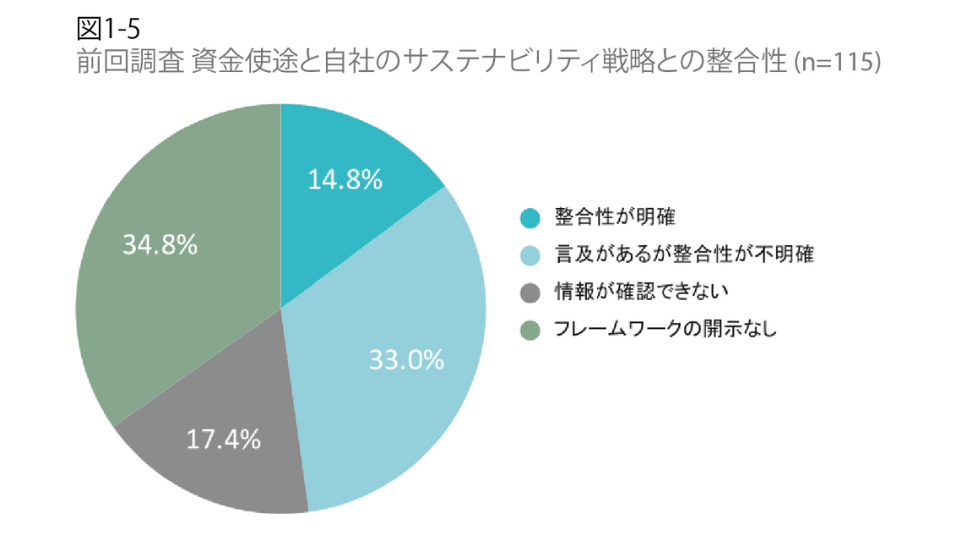

サステナビリティ戦略等の言及はあるが、資金使途や適格基準との整合性が不明確なものが45.5%を占める。フレームワークでサステナビリティ戦略等の説明が確認できないもの(7.1%)とフレームワークの開示がないもの(18.0%)を合わせると約25%。前回調査ではフレームワークでサステナビリティ戦略等の説明が確認できないもの(17.4%)とフレームワークの開示がないもの(34.8%)を合わせると52.2%と半数以上だったことを鑑みると、サステナビリティ戦略に言及している銘柄が増えていることが分かる。

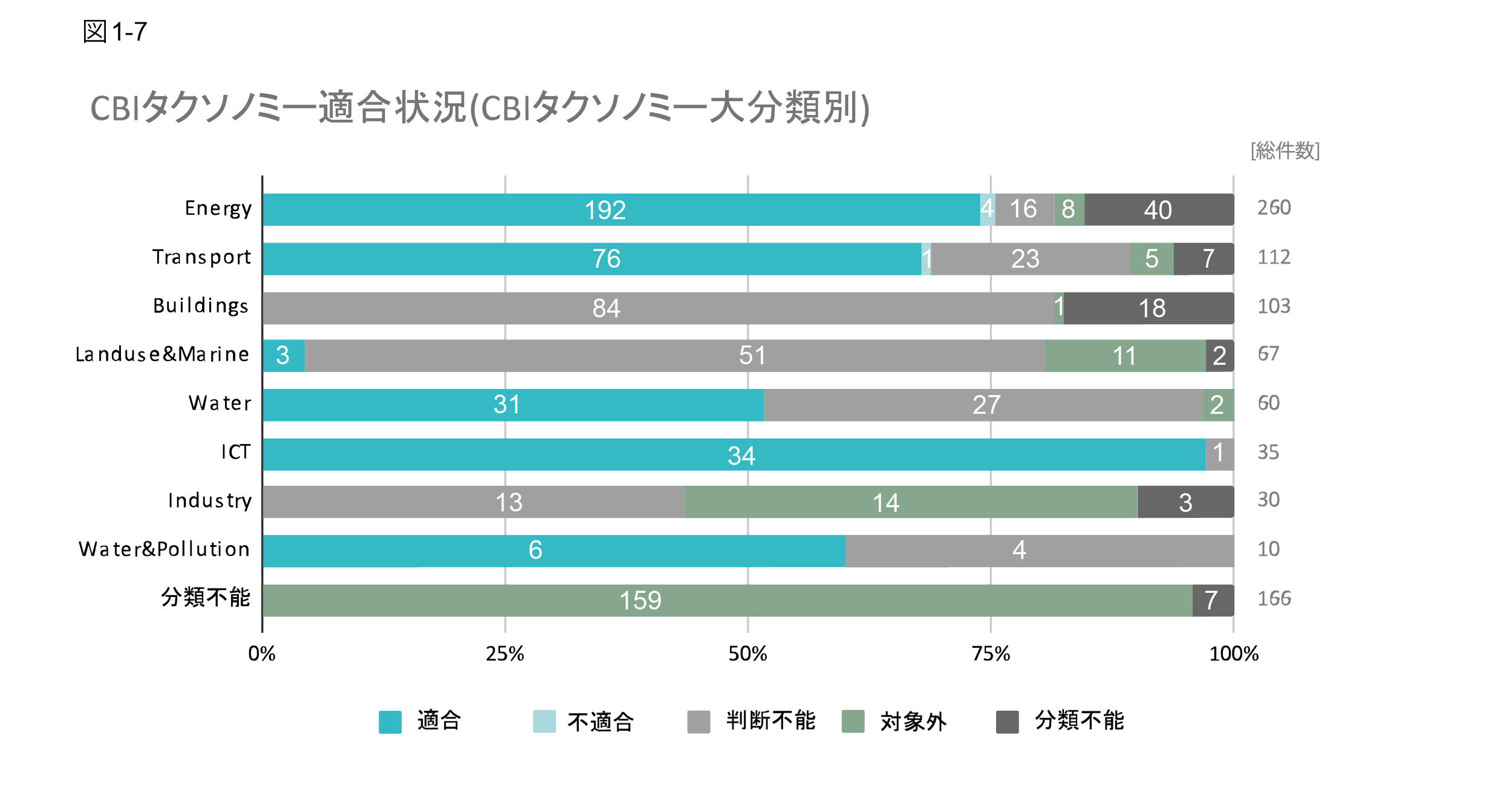

【CBIタクソノミー適合】

第1回、第2回調査と同様、各銘柄の資金使途について、公開情報から得られるプロジェクト内容をもとに、CBIタクソノミー(Climate Bonds Taxonomy September 2021版)に基づきパリ協定の1.5℃目標(6)の水準に適合しているかを調査した。

ひとつの銘柄の資金使途が複数の事業区分にわたる場合(例:再生可能エネルギーとグリーンビルディング)、それぞれについて分類した。

Asset specificsに照合するために、プロジェクト・資産を細分類し、n数を積み上げている (n=843)。

CBI基準適合・不適合の判断のために、CBIウェブサイトよりセクタークライテリアを参照。

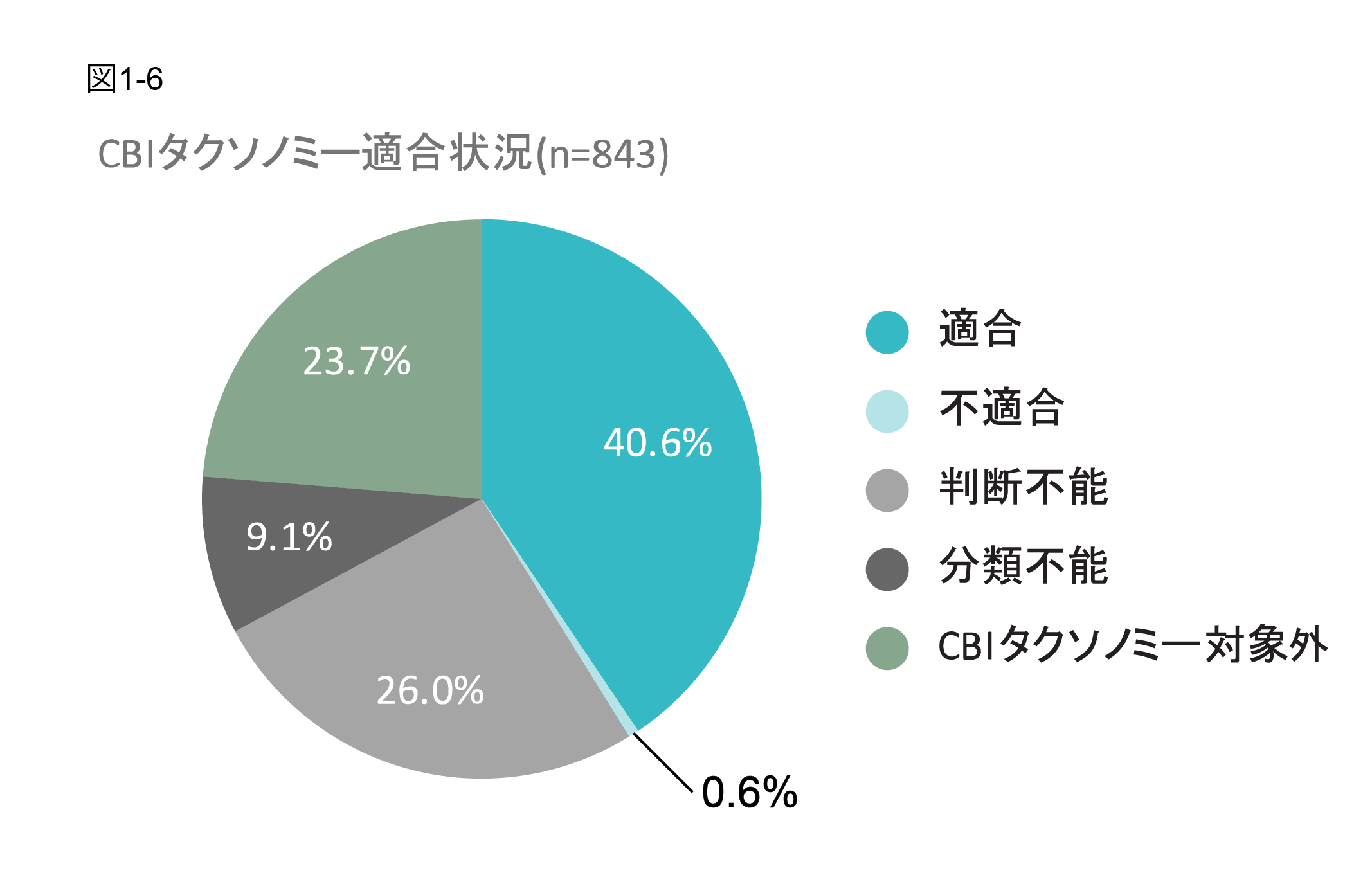

CBIタクソノミーに基づくパリ協定の1.5℃目標水準への適合率は、全体で40.6%であった(第2回調査では52.9%)。

第1回、および2回調査同様、開示情報の不足により適合か否かを判断できないケースが多数を占めている。今回調査では「判断不能」(適合か否かの判断材料となる情報の不足) が26.0%、「分類不能」(プロジェクト・資産のカテゴリ分類に必要な情報の不足) が9.1%。

資金使途の内容が、現在のCBI基準に該当するものがない場合は「CBIタクソノミー対象外」とし、今回調査では23.7%であった。証明のLED化、工場等での高効率設備導入、災害対策、再生可能エネルギー調達などがこれにあたる。

(6) 第1回調査で参照したCBIタクソノミー 2021年1月版 (Climate Bonds Taxonomy January 2021)では、パリ協定の2℃目標を水準としていたが、第2回調査で参照した2021年9月版(Climate Bonds Taxonomy September 2021)以降では、1.5℃目標に水準が変更されている。

【CBIタクソノミー適合:プロジェクト種別】

CBIタクソノミーへの適合状況をプロジェクト種別(CBIタクソノミー大分類別)に見ると図1-7のグラフのようになる。適合率が高いのはICT (97.1%)、Energy(73.8%)、Transport(67.9%)である。

適合率が高いICTは、第2回調査で初めて見られたカテゴリで、1件を除いた全てがNTTファイナンスによるグリーンボンドで、5G・FTTH関連投資を資金使途としている。

Transportは適合率が67.9%と高い水準だった。資金使途を詳しく見ると、適合となったプロジェクトのうち約35%が電動自動車の導入に係るものだが、この中にはEVに加えハイブリッド車(HV)やプラグインハイブリッド車(PHV)を含めるケースが見られた。日本では、「次世代自動車」や「ゼロエミッションビークル」などと言った場合、HVやPHVを含めることがあるが、CBIタクソノミーではEVとHV/ PHVを区別し、後者には1.5℃目標整合の指標を設けている点には注意が必要である。本調査では、資金使途を、具体的な車種の記載なしに「ゼロエミッションビークル」や「電動車」としている場合や、EVの他にHV/PHVを含む場合も便宜上適合としている。

発行件数で3番目に多いBuildingsでは81.6%のプロジェクト・資産について「判断不能」となった。このカテゴリにおけるCBIタクソノミーの1.5℃目標への適合基準は、ローカルマーケット内での相対的なカーボンフットプリント実績であり、国内ではこれに該当する情報開示やそれを促す法整備が進んでいないのが現状である。また、Buildingsの17.5%が、情報不足のため「分類不能」となった。

Industryのカテゴリでは、半数以上が「対象外」または「分類不能」であった。施設の改修・設備等の更新、工場のエネルギー使用量の削減に資する設備投資、高効率商品の設備投資や研究開発費など、詳細が与えられておらず判断できないケースが多く見られた。