ネットゼロに向けて不可欠な多排出セクター「移行計画」の現状-計画の信頼性確保のため欠かせない具体的対応策の開示-

2020年に菅政権下で日本政府は2050年までにネットゼロの達成を目指すと宣言、それ以降、企業が相次いで2050年ネットゼロへのコミットメントを表明している。この困難だが不可欠な目標に向けては、野心的かつ科学的根拠に基づいた企業の気候移行計画が必要であり、特に2050年ネットゼロ達成のマイルストーンとされる2030年目標に向けて、短・中期的な目標や行動計画の策定が急がれる。しかし、パリ協定に基づく1.5℃目標に整合し、バリューチェーン全体を含む計画の策定、そして目標を達成するための具体的な計画の開示はまだ十分行われているとは言えない。

本稿では、いま求められている移行計画(トランジションプラン)とは何か、共通認識が形成されつつある要素を整理し、日本の多排出セクターにおいてどの程度移行計画の策定が進んでいるのか、そして今後に向けた課題は何かを明らかにする。

本記事は2025年02月04日発刊の『週刊 金融財政事情』に掲載した記事の増補版です。

高まる移行計画の重要性

企業の「気候移行計画」(以下移行計画)は、気候関連財務情報開示タスクフォース(TCFD)が2021年に公表したガイダンスで打ち出された概念で、「組織の全体的な事業戦略の一側面であり、温暖化ガス排出量の削減など低炭素経済への移行を支援する一連の目標と行動を定めたもの」である(*1)。暴風雨や洪水、山火事など気候変動に起因する災害の顕在化・甚大化や、気候変動に関連する各種規制の強化などから、気候変動関連リスクが、企業や企業に資金提供をする金融機関・投資家のリスクとして捉えられるようになった。こうした中、企業には、気候変動への対応を重要な経営課題と捉え、野心的な目標を設定するとともに、目標達成に向けた具体的な道筋を示し、どのように事業を継続していくのかを説明することが求められるようになっている。

TCFD提言は任意の開示枠組みとして始まったが、近年はこれに沿った気候変動開示の義務化を進める動きが各国で進んでいる。日本でも、2021年に改訂されたコーポレートガバナンスコードにより、東証プライム市場に上場する企業はTCFD提言に沿った開示を行うことが実質義務化された。さらに、「企業内容等の開示に関する内閣府令」の改正により、2023年3月期以降、上場市場に関わらず、企業は有価証券報告書において気候変動を含むサステナビリティに関する取り組みの開示を行うことが義務付けられた。また、国内でのサステナビリティ開示を統一するサステナビリティ基準委員会(SSBJ)は、日本版サステナビリティ情報開示基準の草案を公表しており(2027年3月期から時価総額に応じて段階的に適用される見通し)、気候関連開示基準(案)の中で移行計画について触れている。

信頼ある移行計画策定に求められる要素

このように、企業にとって移行計画の策定はいまや必須事項となっているものの、「トランジション」には現在のところ世界共通の定義や基準がないため、トランジション戦略がパリ協定の目標に整合しているのか、目標に沿った行動計画が立てられ、実績を出しているのかなど、信頼性・透明性の確保が極めて重要になる。また、投資家や株主の期待に応えるには、単なる排出削減計画ではなく、気候変動がもたらすリスクと機会を捉えた上でどのように企業価値を上げていくのか、脱炭素社会でどう生き残っていくのかを示す包括的な計画でなければならない。

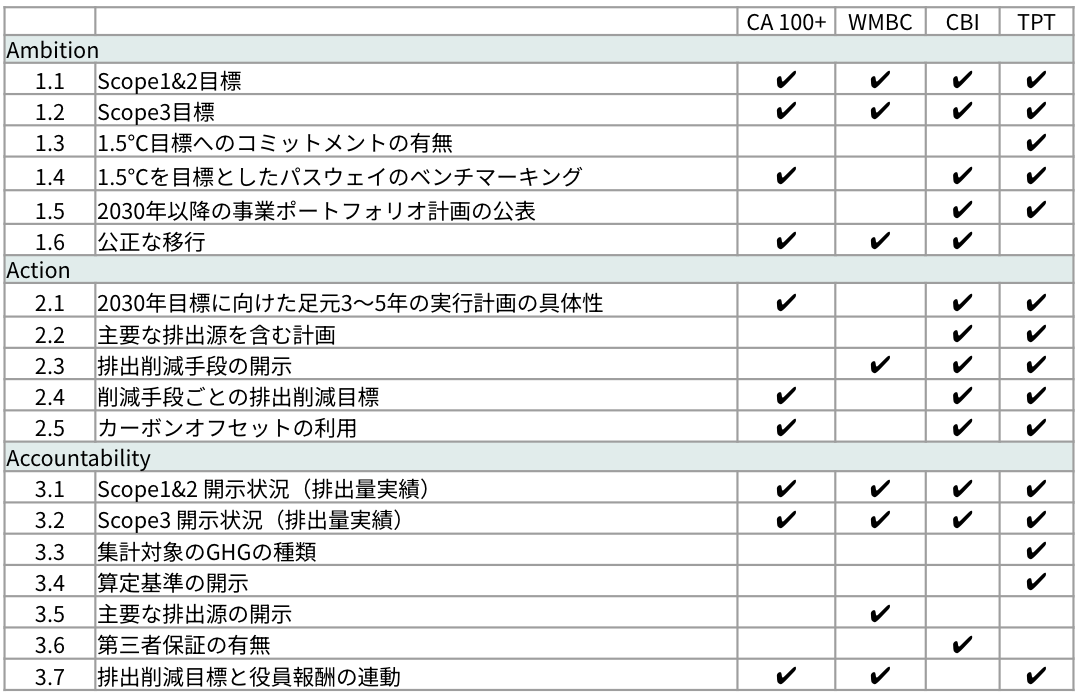

近年、金融機関や産業界のイニシアティブ、研究機関など多くの団体が移行計画の策定や評価に関するガイダンスを策定・公表している。各種ガイダンスには、スコープ1~3の排出量実績の開示、企業の戦略的野心度を示す短・中・長期的な目標の有無、目標を達成するための具体的な行動計画といった共通する要素がある。

表1は、Climate Action 100+、We Mean Business Coalition、Climate Bonds Initiative(CBI)、Transition Plan Taskforce (TPT)(*2)などの代表的なガイダンスを参照し、鎌倉サステナビリティ研究所(KSI.)で重要な項目をまとめたものである。TPT等のガイダンスに習い、ネットゼロに向けた⽬標設定(Ambition)、⽬標達成のための計画(Action)、排出量等の実績(Accoundability)の3つの視点で整理している。

表1:移行計画の評価に必要な項目

(CA100+、WMBC、CBI、TPTのガイダンスを参考にKSIで作成)

日本の多排出セクターの移行計画策定状況

KSI.では、⽇本企業の移行計画の具体化がどの程度進んでいるのかを明らかにすることを目的に、移行計画の策定・開示状況調査を実施した(*2)。調査は、多排出セクターである石油、鉄鋼、電力、自動車、空運、海運、化学と銀行セクターを対象に、それぞれ主要企業2~5社を選定。表1の項目を指標として設定し、開示情報に基づいて取り組み状況を評価した。ここでは、銀行を除く多排出7セクター、28社について、調査から明らかになった全体の傾向を紹介するとともに、移行計画策定の現状と課題を考察する。

調査結果の概要

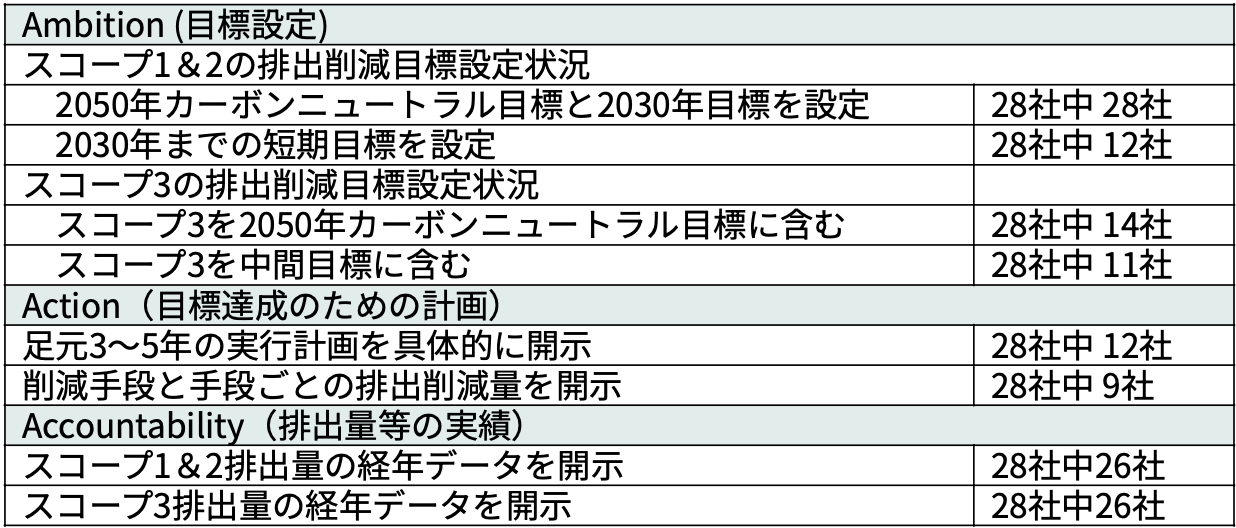

まず、ネットゼロに向けた目標設定状況をみてみよう。スコープ1と2については、全調査対象企業28社が2050年のカーボンニュートラル目標と2030年の排出削減目標を設定している。目標の水準は、国内業界団体や国際的な業界専門機関が目標を策定している場合、これに準拠しているケースが多い。さらに、28社中12社は中期(2030~2035年)・長期目標(2036~2050年)に加え、2030年までの短期目標を設定している。

スコープ3の排出目標設定状況についてはばらつきが見られた。スコープ3を2050年カーボンニュートラル目標に含んでいる企業は半数で、うち中期目標にスコープ3を含んでいる企業は11社、さらに2030年までの短期目標に含んでいる企業は4社にとどまった。

次に、排出削減目標を達成するための実行計画の策定状況について見てみると、2030年目標に向けた足元3~5年の実行計画を開示しているのは28社中12社、さらに、目標を達成するための具体的な削減手段と手段ごとの排出削減量を開示している企業は9社であった。

一方、各セクターとも排出量の実績についての開示は進んでおり、28社中26社がスコープ1、2それぞれについて経年の実績データを開示している。さらに、スコープ3についても26社が経年でデータを開示、うち16社は上流・下流すべてのカテゴリについて開示を行っている。一部カテゴリのみの開示に限られる場合でも、そのセクターにおいて重要な排出源であるカテゴリについては実績を開示している企業がほとんどであることは、評価できる点であると考える。

表2 7セクター全体の主な傾向

調査から明らかになった移行計画の信頼性確保における課題

(1)スコープ3の排出削減目標

セクターによってスコープ3排出量の重要度は異なるものの、調査対象セクターにおけるスコープ1 + 2 + 3排出量に占めるスコープ3の割合は、海運など少ないセクターでも25%程度、石油や自動車といった多いセクターでは90%以上に達する。スコープ3目標は各種ガイドラインにおいても策定が推奨されており、スコープ3の排出量が顕著な企業にとっては特に、主要カテゴリを排出削減目標に含めることが求められる。スコープ3の排出削減にはエネルギーの低炭素化、サプライヤーの脱炭素推進、炭素循環等における技術革新など単一企業では取り組みが難しく、関係する取引先とのエンゲージメントを進めていくことが各企業の中期的な課題と言える。

(2)2030年目標を達成するための短期的な目標と行動計画

全調査対象企業が中・長期目標を設定している一方、2030年までの短期目標の設定、そして2030年の目標を達成するための具体的な実行計画の開示は限られているのが現状で、あと5年に迫る2030年に向けてどのような手段を講じ、それによってどの程度の削減を見込んでいるのかが見えてこない。また、排出量削減計画のなかではカーボンオフセットの利用についても注視される。排出削減については自助努力による削減手段を優先し、カーボンオフセットの利用は削減できない残余分に限るべきだとするガイドラインもあるが(*4)、現時点でカーボンオフセットの利用について目標未達分に限るとしている企業は28社中9社にとどまり、半数の14社はオフセットの利用についての計画を明らかにしていない。企業には、カーボンオフセットの利用についての考え方や方針を示すことも今後求められるだろう。

(3)1.5℃目標へのコミットメントと排出経路のベンチマーク

目標の開示にあたっては、その野心度を明確にするため、1.5℃整合の目標と移行経路の開示が望まれる。科学的根拠に基づく目標設定を支援するため、国際的なイニチアチブであるScience Based Target Initiative(SBTi)がセクター別のガイダンスを開発しており、目標に対して認定を付与している。同認定を受ける企業は増加傾向にあるが、調査対象企業においては、SBT1.5℃またはWell-below 2℃目標の認定を受けているのは5社にとどまった。科学的根拠に基づくセクター別の排出削減経路に対し自社の実績や目標をベンチマークし開示している企業はなく、1.5℃シナリオに整合しているのか、またはどの程度乖離しているのかが明らかにされていない。国によるNDC(Nationally Determined Contribution:国が決定する貢献)等は必ずしも1.5℃目標に整合しているとは限らず、経路として参照されるべきではないとするガイドラインもある(*4)。

金融機関の役割

実体経済の脱炭素化において重要な役割を果たすのが金融セクターだ。脱炭素社会への移行には多額の資金が必要で、民間資金の動員が鍵となる。政府はGX推進法の下、今後10年間で官民協調で150兆円の脱炭素関連投資を実現するとしており、メガバンク3行は近年相次いでサステナブルファイナンス目標実施額の引き上げを公表している。日本では、電力をはじめエネルギー・産業の広い範囲で化石燃料に依存する割合が高く、一足飛びにカーボンニュートラルへの移行が難しいため、トランジションの概念を重視してきた。国内のトランジションボンドの発行額も増えており、累計8,000億円を超えている(*5)。また、今年2月に日本政府が世界初の移行国債(クライメート・トランジション利付国債)を発行したことは世界的にも大きな話題となった。金融機関には、トランジションを評価する枠組みと投融資方針を明らかにし、排出削減が難しい産業の顧客企業に対しエンゲージメントとファイナンスを通して移行を支援することが期待されている。

移行計画の信頼性確保に向けて

多くの調査対象企業は、ここ3〜5年(概ね現行の中期経営計画の期間)に初めて移行計画の開示を行ったものと思われる。今後は、より野心的な目標や計画への更新に加え、計画の履行状況と目標の達成状況も問われることになる。国際サステナビリティ基準審議会(ISSB)が移行計画の開示を国際基準に盛り込む可能性が高まっていることに加え(*6)、ムーディーズやS&Pといった格付け会社も、投資家が比較できるよう企業の移行計画を評価・スコアリングするサービスを開始しており、各種規制に加えマーケットからも移行計画策定の要請がますます強まっていくだろう。

本稿で取り上げた調査で明らかになった課題を踏まえ、企業には移行の取り組みと開示を、金融機関には企業とのエンゲージメントを進めていくことを期待したい。そして、移行計画について基準が発展途上の現状において、政策による環境整備が、こうした企業・金融機関の取り組みを後押ししていくだろう。