成長途上のグリーンボンド市場で見逃せない情報開示の課題 -信頼ある市場形成に向け、経営戦略と一貫性のある情報発信を -

事業会社や金融機関の脱炭素への取り組みが加速する中でグリーンボンド市場が拡大している。環境改善効果を目的とするグリーンボンドにおいては、グリーンウォッシュのリスクを避けるため、資金使途の対象となるプロジェクト・資産のグリーン性の担保と信頼性の確保が課題だ。一方で、グリーンボンドの開示情報調査では、資金使途のグリーン性とネガティブインパクト開示の透明性、環境改善効果のレポーティングに課題があることが分かった。

本稿では、国内のグリーンボンド市場を概観するとともに、調査から明らかになった日本におけるグリーンボンド情報開示の状況と課題を議論し、健全な市場の発展を促す情報開示のあり方と投資家・金融機関に期待される役割を考える。

本記事は2024年11月19日発刊の『週刊 金融財政事情』にも掲載されています。

きんざいOnlineでも閲覧可能:https://kinzai-online.jp/node/12326 (要会員登録・有料)

グリーンボンド発行総額は2023年に過去最高額を記録

2015年国連気候変動枠組条約締約国会議(COP21)で締結されたパリ協定、さらに2021年COP26でのグラスゴー気候合意を経て、世界は脱炭素に向け大きく動いている。脱炭素社会の実現には、2050年までに世界で8,000兆円、日本では今後10年間に官民で150兆円の投資が必要と言われている(*1)。この多額の資金の創出には、政府等の公的セクターに加えて、民間金融機関や事業会社等の民間セクターの果たす役割が重要となっている。グリーンボンドは、こうした気候変動対策や持続可能な経済への移行を背景に誕生した。

グリーンボンドとは、企業や地方自治体等がグリーンプロジェクトに要する資金を調達するために発行する債券(*2)で、調達資金の使途が環境改善に資する事業に限定されるという特徴がある。

2008年に世界初のグリーンボンドが世界銀行により発行された後、日本では2014年に日本政策投資銀行が国内初のグリーンボンドを発行。それ以降、金融機関や事業会社の気候変動問題への関心の高まりを受けて発行総額は年々増加し、世界では2023年に過去最高額となる5795億ドルに到達、日本でも、環境省のグリーンボンド等促進体制整備支援事業による補助金の後押しもあり、同年3兆円を超えた。

日本のグリーンボンド情報開示はガイドラインベースの自主的開示

グリーンボンドのガイドラインについては、当初民間の投資銀行が共同で策定し、その後国際資本市場協会(ICMA)が引き継いだグリーンボンド原則が事実上の国際的な基準として参照されている。グリーンボンド原則は、①資金使途、②プロジェクトの評価と選定プロセス、③調達資金の管理、④レポーティング、の4つの要素で構成され、発行体はこの4要素に基づいて、グリーンボンドフレームワークと呼ばれる債券の組成や運用に関する方針を策定し公表することが推奨される。グリーンボンド原則は透明性と開示を促進するための自主的な枠組みで、グリーンボンドが対象とするプロジェクトおよび資産の適格性に関しては基準を設けておらず、基準の策定は発行体に委ねられている。一方、グリーンボンド原則と同様に世界で広く参照されている国際NGOのClimate Bonds Initiative(CBI)が開発した気候ボンド基準は、「パリ協定の目標との整合性」に基づく適格性基準(気候ボンドタクソノミー)を定めている。日本では、環境省がICMAのグリーンボンド原則と整合するグリーンボンドガイドラインを2017年に発行(2022年に改訂)、プロジェクトの適格性については基準を設けていないが、同ガイドラインの付属書で「明確な環境改善効果をもたらすグリーンプロジェクトの判断指針」を示している。

グリーンボンド市場が急速に拡大するにつれ、投資家や金融規制当局の間でグリーンウォッシュの懸念も高まっている。環境改善効果が確かでないまま、「グリーン」の名を冠した債券に膨大な資金が流れ込むリスクを回避し、適格性や信頼性を担保するため、情報開示をめぐる規制が各国・地域で整備されている。グリーンボンドの発行が最も多い欧州では、サステナブルファイナンスアクションプランに基づき2020年にEUタクソノミー規則が、2023年にEUグリーンボンド規則が採択された。EUグリーンボンド基準は2024年12月より適用開始となる。日本においては、グリーンボンドガイドラインに沿った情報開示が行われているが、同ガイドラインは法的拘束力はなく、また、グリーンボンドが期待される環境効果を生み出しているか、開発等による負の影響をもたらしていないかをモニターする機能も必ずしも十分とは言えないのが現状である。

国内グリーンボンドの開示情報の変遷と課題

こうした状況を踏まえ、鎌倉サステナビリティ研究所(以下、KSI.)では、日本のグリーンボンドの情報開示状況を明らかにし関係者間で現状把握と課題認識を共有することを目的に、2014年以降国内で発行されたグリーンボンドを対象に、2021年から3年にわたり調査を実施した。以下、最新の主な調査結果をもとに、グリーンボンドの開示情報の変遷を概観する(直近年の調査対象は国内で2022年7月から2023年12月末までに発行された211銘柄)。

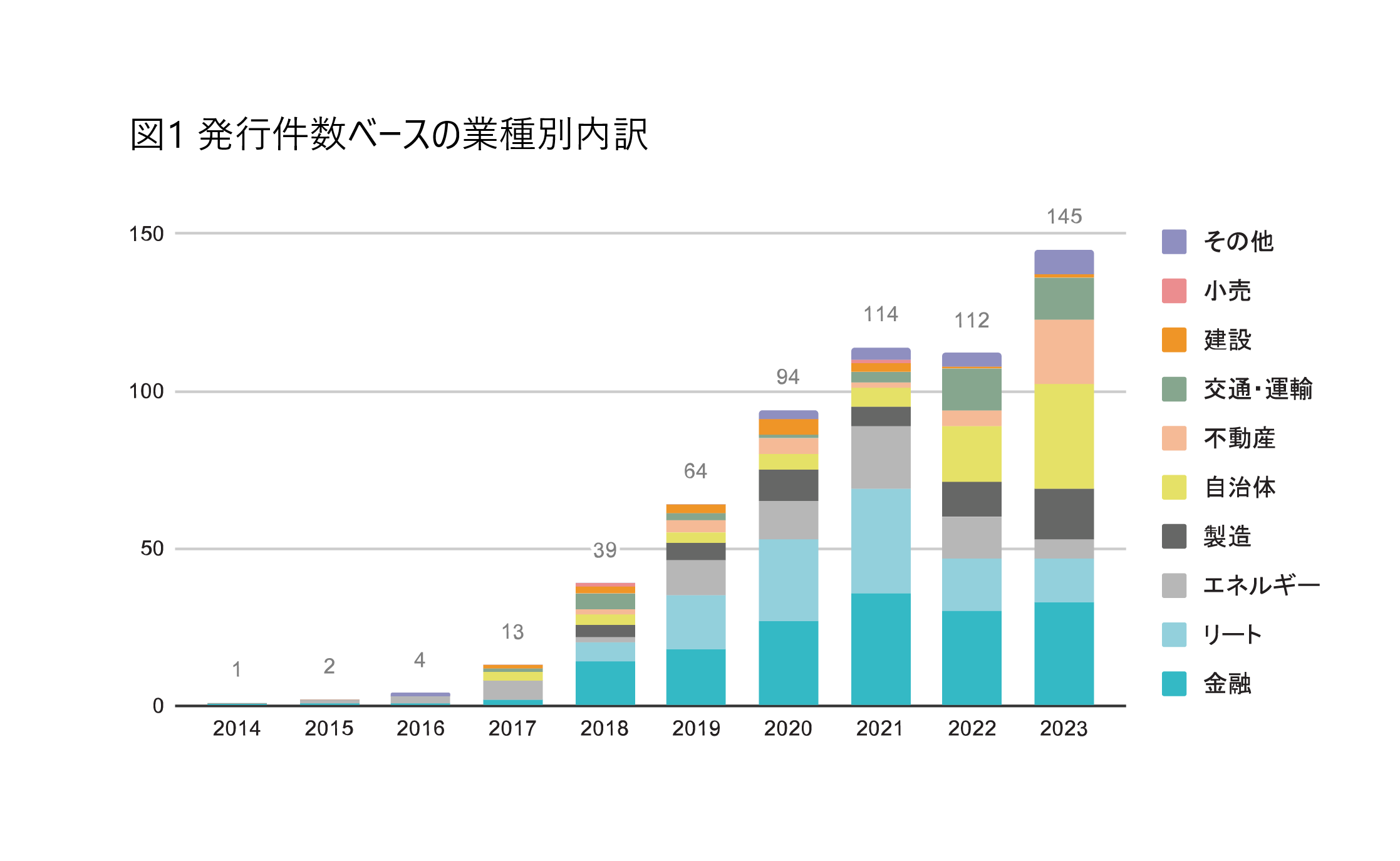

まず国内で発行されているグリーンボンドの属性について傾向を紹介する。グリーンボンドの発行総額が増加傾向にあることは上に述べた通りだが、発行件数をセクター別に見てみると、2021年までは金融、リート、エネルギーの3セクターで総発行件数の7割以上を占めていたが、近年はリートとエネルギーセクターの発行が減少する一方で、製造、交通・運輸、不動産、自治体による発行が増えている(図1)。資金使途を見ると、2014年以降一貫して再生可能エネルギーとグリーンビルディングを使途としたボンドが多かったが、2020年に総発行件数が100件を超えた頃から様々なプロジェクトを資金使途とするボンドが登場し、エネルギー効率、クリーン輸送、気候変動適応、生物資源と土地利用、高環境効率商品、汚染防止及び抑制などの資金使途が増加した(図2)。このように、発行主体、対象プロジェクトともに多様化してきている。

(出所)「日本におけるグリーンボンドの開示情報の分析2023年」(2024年5月、KSI.)以下同様

(1)資金使途のグリーン性は、開示情報の不足により判断できないケースが35%

資金使途のグリーン性について、各債券の資金使途をそれぞれ前述のCBI気候ボンドタクソノミーに照らして見てみると、今年度対象銘柄の適合率は40%であった(図3)。不適合となったプロジェクトはほぼなかったものの、資金使途となるプロジェクトについての開示情報の不足により、タクソノミーに適合するか否かを判断できないケースが35%に上った。例えば、プロジェクト内容の記載が「蓄エネの推進に関する事業」の場合、蓄電池やキャパシタといった蓄電装置の調達なのか、大規模な蓄電設備の構築なのか、また、それらが一定の基準を満たす低炭素型発電所(太陽光発電など)に接続されるものなのかといった詳細な事業内容が確認できないケースなどである。また、発行体による開示の質の問題だけではなく、マーケットプラクティスが確立されていないためにタクソノミー適合が判断できないケースもある。グリーンビルディングのカテゴリーにおけるCBIタクソノミーの適合基準にはローカルマーケット内での相対的なカーボンフットプリント実績(*3)があるが、国内ではこれに該当する情報開示やそれを促す法整備が進んでいない。現状のCBIタクソノミーが対象とする経済活動に含まれていない、「CBIタクソノミー対象外」の資金使途は23.7%あり、LED導入など省エネ化事業や地滑り対策などの防災事業がこれに含まれる。

(2)グリーンボンドの資金使途とサステナビリティ戦略との整合性

発行体の包括的なサステナビリティ目標に当該グリーンボンドが寄与するものになっているかという視点は、組織における当該プロジェクトの優先度やコミットメントの指標として重要である。グリーンボンド原則などのガイドラインでは、発行体はグリーンボンドの資金使途となるプロジェクトが自社のサステナビリティ方針や戦略においてどのように位置づけられるかをフレームワークにおいて説明することが推奨されている。結果を見ると、サステナビリティ戦略とグリーンボンドの資金使途および対象プロジェクト選定における適格基準の整合性が明確に説明されているケースは全体の29%にとどまる一方、サステナビリティ戦略について言及しているが資金使途との整合性が不明確なケースが45.5%、フレームワークでサステナビリティ戦略の説明が確認できないケースとフレームワークの開示自体がないケースが合わせて約25%であった(図4)。前回調査と比較すると、整合性が確認できた割合は約15ポイント増加、フレームワークにサステナビリティ戦略を記載する例も12.5ポイント増え、自社のサステナビリティ戦略の中でのグリーンボンドの位置づけを説明しようとするケースが増えてきていることが分かる。しかしながら、内容を詳しく見ると、発行体の事業内容に特化せず、当該グリーンボンドがどのように企業や組織のサステナビリティ戦略に寄与するのか説明が不十分なケースが少なくない。

(3)プロジェクトに紐づくリスク評価の開示が進まない

環境効果を目的としたプロジェクトにおいても、原料の調達や新たな設備の導入、土地の開発などを通じて、企図せず環境・社会に対するネガティブなインパクトを及ぼすリスクが存在する。そのためグリーンボンド発行体には、リスク評価の実施により環境・社会的リスクを特定し、適切な方法でリスク管理を行うことが求められる。実際の開示状況を見ると、情報が確認できないケースは10年間で大幅に減少した(図5)。直近の2023年の発行銘柄で見ると、全体の半数が特定したリスクとその管理方法を開示しているが、リスクの特定に際してどのようなリスク評価を実施したかに言及しているものは全体の9%にとどまった(図6)。リスク評価の実施有無や特定したリスクには触れず、リスク管理方法のみを開示している銘柄は依然3割以上を占める。さらに詳しく見ると、当該プロジェクトの立地や周辺環境、サプライチェーンなど固有のリスクを具体的に説明しているものは少なく、同種のプロジェクトで定型的なリスクの記載にとどまるケースが多数見られ、この傾向は経年で見ても変わっていない。自らが実施するプロジェクトについてのネガティブな情報の開示はためらわれるかもしれない。しかし、グリーン性の評価や投資判断のためにはきわめて重要な情報であり、有事の対処法に留まらず、特定したリスクや潜在的なリスク、その管理方法を明らかにすることは、市場の信頼を得るために不可欠である。

(4)インパクトレポートの定期的な更新と外部レビューが課題

発行体は、少なくとも1年に一度、調達資金の充当状況とプロジェクトの進捗、そして生み出された環境改善効果(インパクト)について報告することが求められる。2014年から2021年6月に発行されたグリーンボンドについてインパクトレポートの開示状況を調べた結果、全体の75.6%が発行体のウェブサイトで少なくとも一度は環境改善効果を開示していたが、直近15ヶ月以内に更新されていたものに絞ると全体の61.4%にとどまった。さらに、最新のインパクトレポートに対する外部レビューや第三者保証が確認できたのは、全体のわずか15.4%であった。環境インパクトを測る指標については、環境省のガイドライン等に例示されている指標がよく用いられている一方、資金使途の事業区分によっては発行体が設定した様々な指標が使われている。これは、グリーンボンドを組み入れたファンドを組成する運用機関が環境インパクトを集計する際の障壁となり得る(*4)。グリーンボンドの環境インパクトについては運用機関の多くが発行体の開示情報に依存しており、インパクトを計測する指標の標準化は、脱炭素に向けた各界の動きが加速していくなかで今後ますます求められていくだろう。

信頼ある市場の形成と情報開示の拡充に向けて

発行体は経営方針とサステナビリティ情報の一貫性の向上を

調査を通じて、グリーンボンドの情報開示においては、資金使途の対象となるプロジェクトのグリーン性と潜在的なリスクを説明する正確性や透明性に加え、事業開始後の環境改善効果を定期的に報告する適時性、また発行体自身の報告に対する外部レビューなどの客観性に課題があることが明らかになった。それに加えて、グリーンウォッシュの懸念を排除する上では、発行体には今後ますます、経営方針とサステナビリティ情報の一貫性が求められるだろう。現状ではグリーンボンド発行に際してサステナビリティ戦略との整合性を明確に説明しているケースは限られているが、資金使途の対象となるプロジェクトが、組織の機会とリスクの観点から重要なものと位置付けられ、組織がそれに対し経営資源を投じて管理体制を構築している、という一貫したストーリーが見えれば、当該グリーンボンドの信頼性向上につながるだろう。

投資家・金融機関のエンゲージメントの高度化に期待

投資家・金融機関は、グリーンボンドの資金の出し手として、発行体に対し投資判断に必要な情報提供を要求する影響力を有する最も重要なアクターである。日本ではグリーンボンドに関する情報開示が任意であることから、マーケットプラクティスの改善において投資家・金融機関が果たす役割は大きい。

国内の大手金融機関はここ1〜2年で、グリーンボンドを含むサステナブルファイナンスの目標金額を大幅に増額している。と同時に、投融資方針の明確化や環境・社会側面のリスク評価のフレームワークの整備、エンゲージメントの強化など、サステナブルファイナンスの運用体制構築に本腰を入れ始めている。グリーンボンド市場は黎明期を脱し、成長期にあると思われる。発行体と投資家・金融機関との間で、気候変動問題をはじめとする課題に対するエビデンスベースのリスクと機会の認識や、課題への対応策、その進捗の確認などエンゲージメントが高度化し、市場が健全な発展に向かうことを期待したい。